一、AI算力产业的三大大趋势

1.1 算力投入规模直接定义AI智能上限

Scaling Law(尺度定律)驱动着这轮AI革命的演进。根据这一定律,模型的性能随着参数量、训练数据量和计算量的增加而提升。这意味着,想要获得更强大的AI能力,就需要投入更多的算力资源。从GPT-1到GPT-4,从Claude 1到Claude 3,每一代模型的突破都以算力的大幅提升为前提。

这种对算力的无尽追求,正在重塑整个科技产业的格局。全球主要经济体纷纷将AI算力列为数字经济的核心基础设施,投入巨资建设算力网络。国家层面的算力基础设施竞争,已经成为大国博弈的新战场。

1.2 推理算力正在成为增长的核心

传统观点认为,算力需求主要来自模型训练阶段。但随着推理应用的爆发,这一格局正在发生变化。以OpenAI的o1/o3为代表的新一代推理模型,通过强化学习与路径搜索,实现了类似人类的深思熟虑能力。

在推理模式下,模型的性能取决于它在面对复杂问题时愿意投入多少”思考时间”。这种”以时间换智能”的模式,让推理阶段的算力需求呈现指数级通胀。据测算,未来推理算力在整体结构中的占比将由当前的20%攀升至70%以上。这意味着,算力产业链的投资重心正在从训练侧向推理侧转移。

1.3 算力通胀催生能源基础设施需求

算力的爆发式增长带来了一个不可忽视的问题——能源消耗。数据显示,2030年单个AI训练地点的电力需求或高达8GW,约相当于8座大型核反应堆。全球主要经济体的电网修建缓慢,电力产出停滞,但算力需求却指数级增长,供需错配日益严重。

“算力的背后是电力,AI的背后是算力”——这句话正在成为业界共识。从电力基础设施到新型储能,从液冷散热到能源管理系统,能源侧的配套投资正在成为算力产业链的重要一环。一些前沿探索甚至将目光投向了太空,利用太空的太阳能和天然散热条件建设算力基础设施。

二、上游:AI芯片的国产化突围

2.1 算力芯片的产业地位

AI芯片是整个算力产业链的核心环节,决定了算力的上限和成本。目前市场上主流的AI芯片包括GPU(图形处理器)、ASIC(专用集成电路)、FPGA(现场可编程门阵列)等类型。英伟达的A100、H100系列GPU凭借其通用性和生态优势,占据了绝大部分市场份额。

然而,在地缘政治因素的影响下,中国市场的算力供给面临严峻挑战。这反而催生了国产AI芯片的发展机遇。根据IDC数据,2025年中国AI加速卡总出货约400万张,国产厂商(昇腾、平头哥、昆仑芯、寒武纪、海光等)出货165万张,占比41%。国产芯片在主流推理市场份额已经突破40%,这是一个重要的临界点。

2.2 先进制程与封装技术

芯片制造是典型的资本密集型和技术密集型产业。先进制程代工能力是国产算力芯片规模化生产的底层保障。中芯国际、华虹半导体等本土龙头企业正在通过工艺优化与产能扩充,全力支撑国产GPU与特定场景ASIC芯片的落地。

在先进封装领域,国产技术正在加速突破。HBM3e(第三代高带宽内存)与2.5D/3D先进封装技术的结合,可以有效缓解制程约束对单卡性能的影响。Chiplet(芯粒)异质集成技术,通过将不同工艺的芯片高效整合,是国产算力突围的核心路径。此外,兆易创新、澜起科技等企业在HBM存储接口与高速连接领域的布局,正在破解大模型”计算快、读写慢”的I/O传输延迟瓶颈。

2.3 封测环节的国产替代

芯片封测是半导体产业链的重要环节,也是国产替代进展较快的领域之一。盛合晶微、长电科技等企业在2.5D封装、高密度互联等领域的突破,有效承接了全球范围内算力硬件的结构性红利。封装设备的国产化率也在同步提升,华峰测控、光力科技等企业在测试与划片环节的深度参与,确保了产业链在极端环境下的供应韧性。

2.4 上游环节投资研究要点

对于AI芯片上游环节的投资研究,建议重点关注以下维度:制程能力的持续迭代(7nm向5nm、3nm演进);先进封装技术的产业化进度;HBM等关键材料的国产化率;芯片设计企业的量产能力和客户验证情况;以及地缘政治因素对供应链的影响。

三、中游:光互联的技术革命

3.1 带宽瓶颈与光互联的价值

在大规模AI集群中,芯片间的数据传输成为制约算力效率的关键瓶颈。传统铜线互连在带宽和距离方面都面临物理限制,而光互联凭借其高带宽、低延迟、低功耗的优势,正在成为AI算力网络的核心技术方案。

光互联技术的演进路线清晰:从可插拔光模块向CPO(共封光学)迭代,从EML光源向硅光技术升级。CPO技术将光引擎与芯片共封装,大幅缩短电信号传输距离,是破解带宽瓶颈的关键技术方向。硅光技术则通过将硅光子学与CMOS工艺结合,实现更低成本、更高集成度的光互连解决方案。

3.2 市场格局与竞争态势

全球光模块市场呈现高度集中的竞争格局,中国企业在中游光模块封装环节已经占据主导地位。但在上游核心器件(激光器、探测器、硅光芯片等)环节,仍存在被”卡脖子”的风险。

800G和1.6T光模块是当前市场的主流需求,国产厂商在800G光模块领域已经实现批量出货,1.6T产品也在积极布局。液冷光模块是另一个增量市场,随着智算中心功率密度不断提升,传统风冷方案难以满足散热需求,液冷光模块的市场空间正在打开。

3.3 中游环节投资研究要点

光互联环节的投资研究,建议关注以下维度:CPO技术的产业化进度和渗透率;硅光技术的成熟度和成本优势;高速光模块(800G/1.6T)的量产能力和客户认证情况;以及上游核心器件的国产化替代进度。

四、下游:智算中心的产业浪潮

4.1 从通用机房到”算力工厂”

智算中心(AIDC)正经历从传统IDC向”算力工厂”的根本性转变。传统IDC的单机柜功率密度为5-10kW,已经完全无法承载AI大模型训练和推理所需的GPU集群算力。2026年新建智算中心普遍要求单机柜功率达到50kW以上,部分超算场景甚至突破100kW。

这种量级的跨越,倒逼数据中心从电力配给、配电架构到建筑结构进行全链路重构。能源管控能力成为智算中心的核心竞争力,能够提供高功率密度、低PUE(能源使用效率)解决方案的企业,将在这轮产业浪潮中占据优势地位。

4.2 液冷技术的必选项

液冷技术已从可选项变为高性能智算中心的必选项。面对高性能GPU运行产生的海量热量,传统风冷技术已触及散热极限。液冷技术不仅能提供数倍于风冷的散热效率,还能大幅降低PUE,满足日益严苛的碳中和要求。

液冷产业链涵盖液冷板、冷却液、循环冷却系统、CDU(冷却分配单元)等多个环节。从市场格局看,头部IDC服务商、服务器厂商、精密温控企业纷纷布局液冷技术,行业处于快速成长期。

4.3 主权AI与边缘算力

“主权AI”概念正在全球范围内兴起,推动各国政府对本土算力基建进行饱和式投资。算力已成为国家主权信用的延伸,各国纷纷启动本土化智算中心建设。这种国家级资本支出,为算力基建提供了长期、确定的增长驱动力。

同时,智算中心的地理分布正从”中心化”向”边缘化”渗透,形成网格化布局。随着AI Agent等实时交互场景需求激增,算力必须贴近用户,从支撑国计民生的超大型智算中心,到嵌入城市节点的边缘侧模块化中心,共同构成”算力无处不在”的未来图景。

4.4 下游环节投资研究要点

智算中心环节的投资研究,建议关注以下维度:单机柜功率密度和PUE指标的持续优化;液冷技术的渗透率和市场份额;头部云厂商和互联网企业的资本开支计划;”十五五”期间的新型基础设施建设规划;以及智算中心REITs等金融创新工具的发展。

五、能源侧:算力背后的隐形战场

5.1 电力供需的严峻挑战

算力爆发式增长带来的能源挑战,正在成为制约AI产业发展的核心瓶颈。据预测,到2030年全球数据中心的电力消耗将占据总发电量的显著比例,与居民用电、工业用电形成激烈竞争。

在国内,”东数西算”工程的推进一定程度上缓解了算力供需的区域错配。但从中长期看,电力供给的增速难以匹配算力需求的指数级增长,能源约束将成为算力扩张的天花板。

5.2 新型储能与电力系统改革

新型储能是应对新能源波动性、保障电力系统稳定的关键技术。在”双碳”目标指引下,电化学储能、压缩空气储能、液流电池等多种储能技术路线并行发展。储能成本的持续下降,正在打开更广阔的应用空间。

电力市场改革是另一个值得关注的方向。随着电力现货市场、辅助服务市场的建设推进,数据中心作为大用户,可以通过需求侧响应、峰谷套利等方式,优化用电成本。这为具备电力运营能力的算力服务商提供了差异化的竞争优势。

5.3 能源侧投资研究要点

能源侧的投资研究,建议重点关注:新型储能技术的成本曲线和产业化进度;”十五五”期间的电力基础设施投资规划;电力市场改革对算力行业的影响;以及绿电采购和碳中和路径的探索。

六、产业链协同与投资策略

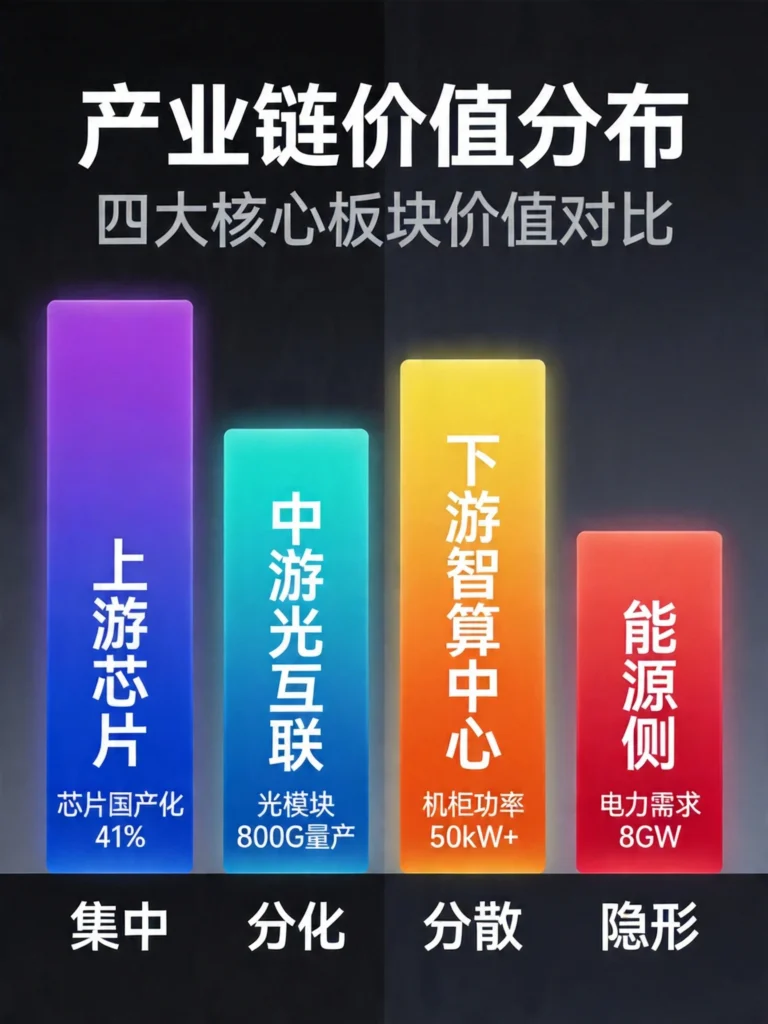

6.1 产业链价值分布

从价值分布看,AI算力产业链呈现出”上游集中、中游分化、下游分散”的格局。上游芯片环节技术壁垒最高、价值量最大,是整个产业链的核心;中游光互联环节技术迭代快、竞争相对充分;下游智算中心环节重资产运营、回报周期长;能源侧则是隐形的价值高地。

6.2 周期定位与估值考量

AI算力产业链处于产业成长期的早期阶段,渗透率快速提升但波动性也较大。从估值角度看,远期市场空间的折现是当前估值的主要支撑,但阶段性供需错配、技术路线变化、政策调整等因素都可能带来估值波动。

建议投资者关注以下估值指标:芯片环节可参考PS估值法和核心客户订单;光模块环节可参考PE和订单可见性;智算中心环节可参考EV/EBITDA和产能利用率;能源侧可参考装机规模和利用率小时数。

6.3 风险因素与应对策略

AI算力产业链投资面临的主要风险包括:技术路线变化(如新型计算架构对GPU的替代);地缘政治因素(如出口管制升级对供应链的冲击);阶段性产能过剩(如上游芯片扩产超预期导致价格下跌);以及估值泡沫风险(市场乐观预期过于激进)。

应对策略上,建议采取分散配置的方式,在产业链不同环节、不同技术路线、不同地域市场之间进行均衡布局。同时保持对产业动态的持续跟踪,根据基本面变化及时调整持仓结构。

结语

AI算力产业链是新一轮科技革命和产业变革的核心战场。从芯片到光模块,从智算中心到能源基础设施,每一个环节都蕴含着巨大的投资机会,也伴随着相应的风险。

本文构建的研究框架,试图帮助投资者建立对这一产业全景图景的系统认知。但需要强调的是,产业趋势的研判和投资时机的选择,是两件不同难度的事情。前者考验的是认知能力,后者考验的是纪律和耐心。

在拥抱科技变革的同时,保持理性和审慎,或许是穿越产业周期的最佳策略。

数据来源:

- IDC《2025年中国云端AI加速器市场跟踪报告》

- 各上市公司公告及财报

- 行业第三方研究机构报告

免责声明: 本文内容仅供信息参考,不构成任何投资建议。投资者据此操作,风险自担。

发表回复