一、总量数据的表层信息与深层结构

1.1 出口规模的基本面观察

根据海关总署公布的数据,2026年3月中国出口总额约为2760亿美元,同比增长约2.8%,环比增长约12.3%。从表面数据看,出口增速延续了近年来的温和增长态势,既未出现大幅反弹也未显著下滑。然而,这种“稳”字当先的数据背后,隐藏着复杂的结构性变化。

如果将时间轴拉长来看,中国出口增速自2021年高增长后逐步回落,2022年同比增长7%,2023年下降至3.8%,2024年回升至5.7%,2025年增速约为4.2%。这种波动轨迹反映出全球需求周期、供应链调整节奏以及基数效应的共同作用。但更值得关注的,是增速背后的结构分化。

1.2 增速背后的“三高”与“三低”

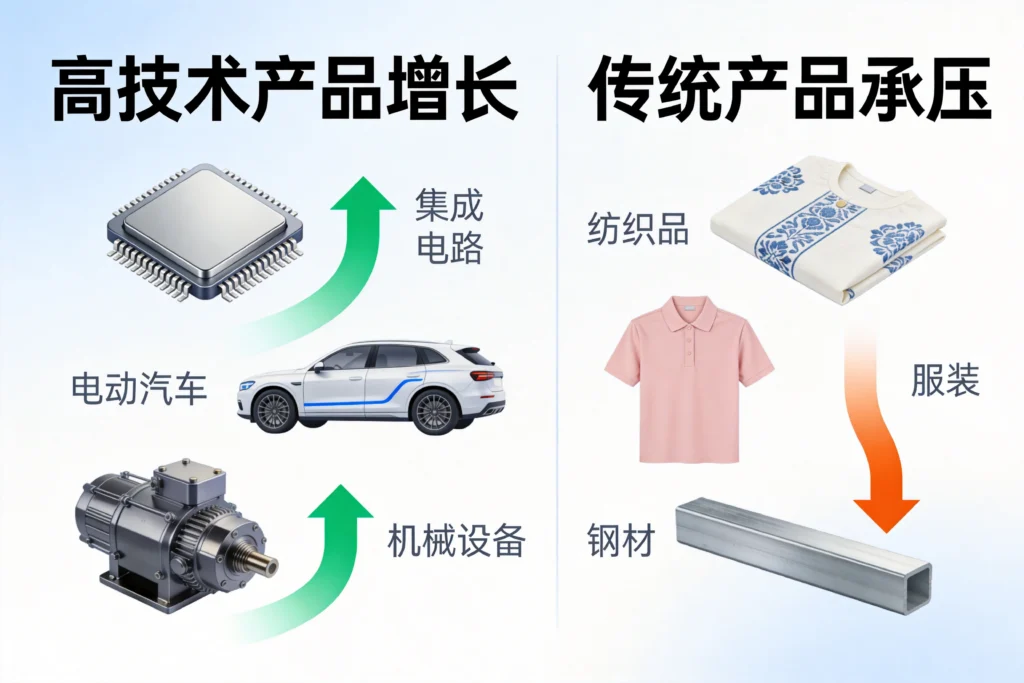

高技术产品出口保持强劲。3月份,机电产品出口同比增长约6.2%,其中自动数据处理设备及其零部件增长8.5%,集成电路出口增长12.3%,电动汽车出口增长约15%。这些数据表明,中国在全球产业链中的技术密集型环节持续巩固,出口产品的附加值水平稳步提升。

劳动密集型产品出口承压明显。纺织品、服装、鞋帽等传统优势品类出口同比下降约3.5%,其中服装出口下降4.2%。这种分化并非偶然现象,而是中国产业升级和东南亚国家承接产业转移的必然结果。越南、孟加拉国等国凭借劳动力成本优势,正在中低端制造领域形成竞争态势。

中间品出口与制成品出口分化。原材料和中间品出口保持稳定增长,而面向终端消费的制成品出口增速放缓。这种“中间品强、终端品弱”的格局,反映出中国在全球生产网络中的角色变化——从最终的制造中心逐步转向供应链的关键中间环节。

二、区域市场的冷热不均

2.1 传统市场:欧盟与美国的差异表现

对美国出口增速回落。3月份中国对美出口同比增长约1.5%,增速较去年同期明显放缓。美国市场面临的不确定性因素增加,包括消费结构变化、进口替代政策影响以及贸易摩擦的滞后效应等。从产品结构看,电子产品、机械设备等传统优势品类对美出口增长放缓,而农产品出口在关税调整后出现阶段性回落。

对欧盟出口韧性较强。尽管欧盟经济复苏缓慢,中国对欧出口仍保持约4%的增长。德国、法国等主要经济体的制造业回暖对中国机械设备的进口需求形成支撑。同时,绿色能源类产品对欧出口增长明显,光伏组件、储能设备等领域的合作深化。

2.2 新兴市场:多元化布局的成效显现

东盟市场保持两位数增长。3月份中国对东盟出口同比增长约11%,连续多年保持高增长态势。东盟不仅是中国重要的贸易伙伴,更是产业转移和产能合作的重要承接地。越南、马来西亚等国家的制造业发展,带动了中国中间品和设备的出口。

“一带一路”沿线国家贸易稳步推进。对“一带一路”沿线国家出口占中国总出口的比重已超过35%,成为稳定出口增长的重要力量。中亚、非洲、拉丁美洲等新兴市场的开拓,有效分散了传统市场的风险敞口。

2.3 区域结构的深层逻辑

出口区域的分化走势,反映出中国在全球贸易格局重塑中的主动调整。一方面,传统发达经济体市场的竞争加剧和需求变化,要求出口企业加快产品升级和成本优化;另一方面,新兴市场的快速发展,为中国出口提供了新的增长空间。这种“双轮驱动”的区域布局,正在重塑中国出口的增长动力源。

三、产品结构的转型信号

3.1 机电产品的压舱石作用

电子信息产品出口分化明显。手机出口在经历前两年的调整后,3月份出口金额同比下降约2%,但出口数量增长表明产品均价有所下调。智能手机市场进入存量竞争阶段,产品迭代放缓和消费者换机周期延长是主要原因。与之形成对比的是,集成电路出口保持两位数增长,反映出全球芯片产业链重构背景下,中国半导体制造能力的逐步提升。

机械设备出口稳中有进。工程机械、通用设备、专用设备等品类的出口均保持增长。特别值得注意的是,工程机械出口在经历2023年的调整后,2024年以来持续回暖,表明海外基建需求和矿产资源开发活动活跃。

3.2 新能源产品的爆发式增长

电动汽车出口继续保持高增长。3月份新能源汽车出口同比增长约15%,虽然增速较高峰期有所回落,但在全球汽车市场中的份额持续提升。中国电动汽车凭借成本优势和技术进步,正在重塑全球汽车产业的竞争格局。欧洲、东南亚是主要的出口目的地,但贸易壁垒的增加也带来新的挑战。

光伏产品出口结构性调整。作为全球光伏制造中心,中国光伏产品出口一直备受关注。3月份光伏组件出口同比下降约5%,但出口金额的降幅小于数量降幅,表明产品价格在经历前期大幅下跌后有所企稳。产能过剩和价格竞争是行业面临的主要压力,但技术进步和成本下降仍在持续。

3.3 传统制造品的转型阵痛

纺织品出口面临多重压力。劳动力成本上升、环保要求趋严、东南亚竞争加剧等因素叠加,使得中国纺织服装出口增速持续承压。但也应该看到,中国在纺织机械、染料助剂等上游环节仍具优势,高端面料和功能性服装的出口保持增长。

钢材出口在高基数上回落。受全球钢铁需求疲软和贸易摩擦影响,钢材出口同比下降约8%。国内钢铁企业面临的内需不足问题,在出口端也有所体现。

四、出口竞争力的多维评估

4.1 成本优势的变化轨迹

中国制造业的成本优势正在经历结构性重塑。劳动力成本在过去十年翻了一番,部分沿海地区的工人月薪已达6000-8000元,部分制造业岗位面临招工难问题。但与此同时,劳动生产率的提升在相当程度上对冲了成本上涨的压力。自动化设备的应用、供应链效率的优化、管理水平的提升,共同支撑着中国制造业的竞争力。

能源成本方面,中国工业电价相对稳定,低于日韩等竞争对手,但高于东南亚国家。土地成本、环保成本的上升是不可忽视的因素,但各地产业园区提供的优惠政策和配套设施,在一定程度上缓解了企业的成本压力。

4.2 产业链完整性的护城河效应

中国拥有全球最完整的工业体系联合国全部工业门类,产业链的完整性和配套能力是核心竞争力所在。即使某些环节的产能向东南亚转移,上游原材料、核心零部件仍需从中国进口,形成了“在中国生产”的供应链格局。这种产业链垂直整合的优势,短期内难以被替代。

4.3 技术进步的长期驱动力

研发投入持续增长是中国出口竞争力提升的根本动力。2025年全社会研发投入占GDP比重约为2.68%,企业创新主体地位不断强化。在高铁、5G通信、新能源等领域,中国已从技术追赶者转变为标准制定者。这种技术积累,正在转化为出口产品的附加值提升。

五、出口前景的研判与展望

5.1 有利因素分析

全球需求温和复苏。国际货币基金组织预测2026年全球经济增速约为3.2%,虽然复苏力度不强,但总体需求环境好于疫情期间。消费结构升级和数字化转型,将持续拉动中国高技术产品的出口需求。

政策支持力度加大。跨境电商、海外仓等新业态新模式的发展,为中小企业出口提供了便利化渠道。贸易便利化改革的深化、汇率预期的稳定、RCEP等区域协定的落地,都有助于降低出口企业的经营成本和不确定性。

产业升级成效显现。从代工贴牌到自有品牌,从低端制造到高端智造,中国出口产品的附加值率持续提升。这种转型虽然艰难,但一旦完成,将为出口增长提供更持久的动力。

5.2 挑战与风险因素

地缘政治风险上升。中美贸易摩擦的长期化、欧盟碳边境调节机制的实施、部分国家推行的“去风险”政策,都给出口增长带来不确定性。出口企业需要密切关注政策变化,做好市场分散化和供应链韧性建设。

国际竞争加剧。越南、印度、墨西哥等国家的制造业快速发展,在部分领域形成直接竞争。价格竞争和市场份额的争夺,将持续考验中国出口企业的成本控制能力和应变能力。

汇率波动风险。人民币汇率的波动会影响出口企业的收益。以美元计价的出口订单,在人民币升值周期可能面临汇兑损失。出口企业需要加强汇率风险管理,运用远期结汇、外汇期权等工具对冲风险。

5.3 结构转型中的投资启示

对于宏观经济研究和投资决策而言,出口数据是重要的参考指标,但需要辩证看待。总量增速的平稳掩盖了结构分化,不宜过度关注短期波动而忽视长期趋势。高技术产品出口的持续增长、新兴市场的快速拓展、产业升级的稳步推进,都是积极信号。但传统优势产业的收缩、贸易摩擦的持续、地缘政治的不确定性,也是不容忽视的风险因素。

从投资研究的角度,建议关注三类机会:一是高技术制造业的出口竞争力,包括电子信息、新能源、装备制造等领域;二是产业转移背景下的“卖水人”角色,中间品和设备供应商可能受益于东南亚制造业的发展;三是出口导向型企业的结构性机会,尤其是具备品牌溢价和技术壁垒的细分龙头。

六、结语

2026年3月的出口数据,是中国贸易结构转型的又一次快照。传统优势产品出口承压、高技术产品保持增长、新兴市场贡献增量,这些特征共同勾勒出中国出口的演进轨迹。在全球产业链重构的大背景下,这种转型既是挑战也是机遇。能否顺利完成从“量”到“质”的跨越,取决于产业升级的推进力度、技术创新的突破进展、以及应对外部变化的战略定力。

对于关注宏观经济和市场走势的投资者而言,持续跟踪出口数据的变化趋势,深入分析背后的结构性因素,才能更好地把握中国经济的韧性与潜力。数据的表象之下,往往隐藏着更深层的产业逻辑和发展规律。

相关阅读推荐

免责声明:本文内容仅供研究参考,不构成任何投资建议。投资有风险,决策需谨慎。

发表回复