正文

引言:告别”躺赢”时代

2026年一季度,全球新能源汽车市场交出了一份略显”寒冷”的答卷——整体交付量同比下降7%。但如果就此断言行业黄昏已至,恐怕为时尚早。

当潮水退去,才知道谁在裸泳。真正值得关注的,是潮水退去过程中,各个选手展现出的姿态与应对。当下的新能源汽车竞争,早已不是单一维度的销量数字比拼,而是技术路线、商业模式、全球布局和体系能力的全方位、多层次对决。

本文试图勾勒出这场大变局中的行业图景。

一、竞争格局:从”一超多强”到”多极争霸”

1.1 2025年的格局特征

回望2025年,中国新能源汽车市场最显著的特征是”一超多强、梯队分化”格局的固化。

“一超”比亚迪凭借全产业链的垂直整合,以460万辆的成绩蝉联全球新能源销冠。尽管2026年一季度其全球份额因主动调整产品结构而暂时下滑至13.2%,但其8000亿级的营收体量依然是行业中最深的护城河。

“多强”阵营则路线各异:

- 特斯拉虽然在销量上被反超,但其凭借软件订阅收入构建的盈利模式和高端品牌影响力,仍是行业独特的价值标杆

- 吉利、上汽等传统巨头转型迅猛,2025年新能源销量分别达到229.3万辆和164.3万辆,新能源占比均已过半

- 理想、小鹏等头部新势力,已集体跨过盈亏平衡点,在特定细分市场建立了差异化优势

1.2 2026年的格局重塑

进入2026年,竞争格局正在发生微妙而深刻的变化。

吉利登顶,比亚迪承压:2026年1月,吉利汽车以27万辆的总销量(含燃油+新能源)超越比亚迪,终结了后者连续40个月的销冠纪录。在纯新能源领域,吉利系以12.4万辆的成绩紧随比亚迪之后,两者差距大幅缩小。吉利的成功得益于”燃油+新能源+海外出口”的多线布局,有效对冲了单一赛道的波动。

新势力洗牌加剧:小米汽车凭借SU7和新款YU7车型的强劲交付,1月交付量突破3.9万辆,同比增长近95%,一举超越零跑汽车,稳居造车新势力第二位。鸿蒙智行(华为系)1月销量达到5.8万辆,同比增长65.6%,牢牢占据新势力榜首位置。

而另一边,零跑、哪吒等昔日明星品牌掉队明显。哪吒深陷资金链危机,处于生死边缘。

特斯拉面临挑战:特斯拉中国1月销量约为6.9万辆,同比下滑18.5%。面对中国本土品牌在智能化、配置和价格上的全方位围剿,特斯拉的产品竞争力相对减弱。

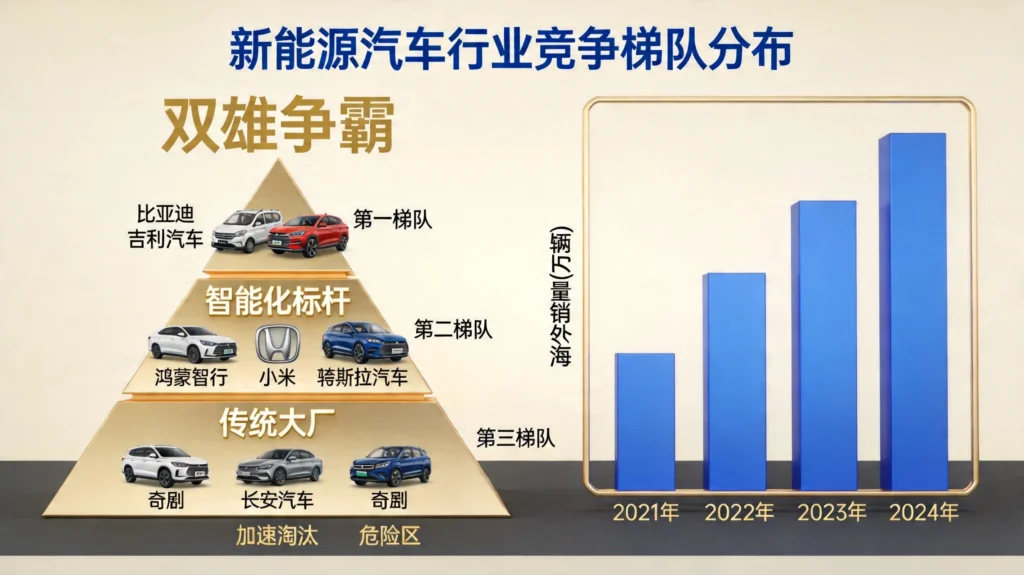

1.3 梯队分化加速

综合各方数据,2026年新能源汽车市场形成了清晰的金字塔结构:

| 梯队 | 代表企业 | 特征 |

|---|---|---|

| 第一梯队 | 吉利、比亚迪 | 双雄争霸,规模与技术并重 |

| 第二梯队 | 鸿蒙智行、小米、特斯拉 | 智能化标杆,流量与科技属性强 |

| 第三梯队 | 奇瑞、长安、广汽埃安 | 传统大厂转型,依靠体系力 |

| 危险区 | 哪吒、极越等 | 资金链紧张,面临淘汰 |

行业集中度持续提升。2025年销量前十车企已占据77.8%市场,缺乏核心技术与成本控制的中小车企正加速退出。2026年被视为”生存分水岭”。

二、竞争维度:从价格战到体系战

2.1 价格战熄火,成本战打响

持续两年的降价潮在2026年戛然而止。

受碳酸锂价格翻倍(超15万元/吨)、车规级芯片暴涨及购置税优惠退坡(全额免征转减半)影响,超15家车企上调售价。行业从”拼低价”转向”拼毛利、拼效率”。

这一转变的深层含义是:价格战的前提是规模,而规模战的前提是盈利。当行业整体盈利承压,价格战就失去了可持续性基础。

2.2 技术军备竞赛升级

在电动化基本功已经普遍达标后,竞争焦点转向智能化:

高压超充:800V平台下放至15万级车型,”充电10分钟,续航400公里”成为标配。比亚迪发布乘用车全域千伏高压架构”超级e平台”以及”兆瓦闪充”技术,意图引领行业进入”闪充时代”。

电池革命:半固态电池规模化装车,能量密度350Wh/kg+,续航突破1000公里。第二代刀片电池实现5分钟快充10%-70%,配套的闪充站已超4500座。

智能驾驶:城市NOA渗透率达15%,华为ADS、小鹏XNGP、理想城市NOA进入”机控时代”。L3级自动驾驶车型覆盖20个以上城市指定路段,价格下探至25万-30万元区间。

2.3 两种生态竞争模型

当前行业已分化出两种截然不同的生态竞争模型:

垂直整合制造帝国:以比亚迪为代表,掌控从电池、电机到芯片的全产业链,通过规模效应和极致成本控制,主打”安全与实惠”。其短板在于收入仍高度依赖硬件销售,软件与服务占比不足5%。

软件定义汽车科技公司:以特斯拉引领,将汽车视为流量入口,通过FSD(全自动驾驶)订阅、OTA升级等服务获取长期收入。其一体化压铸技术将制造成本降低40%,壁垒在于领先的AI算法、数据积累和品牌溢价。

处于中间地带的玩家,则在寻找自己的融合之道。吉利正将深厚的制造经验与前沿智能化结合;小鹏不惜重金投入自研AI芯片与自动驾驶大模型,图灵芯片算力达750TOPS。

三、细分市场:刀光剑影的主战场

3.1 20-30万主流市场:国产主导

这一价格带是竞争最激烈的主战场。国产车型占据65%-70%份额,比亚迪汉EV、小鹏P7、理想L系列、问界M7等车型正面交锋。

L2+级智驾功能普及率超90%,各品牌在智能化配置上”卷”出新高度。这一市场的主力消费者对价格敏感但对品质要求高,性价比与质价比缺一不可。

3.2 30-40万高端市场:增速领跑

这一市场增长最为迅猛。理想L系列、问界M9、蔚来ES6、小米YU9形成正面交锋。

竞争的核心差异在于:家庭场景(理想)、智能座舱(问界)、换电体验(蔚来)、科技生态(小米)。每个品牌都在用自己的方式诠释”高端”。

3.3 40万以上豪华市场:技术豪华的较量

蔚来ET9、仰望U8、阿维塔12等车型,代表了国产车冲击豪华天花板的努力。

这一市场的消费者对价格相对不敏感,但对品牌、技术、服务的期待更高。国产高端车型的崛起,正在打破传统豪华品牌的定价逻辑。

四、出海竞争:全球化的新阶段

4.1 从”产品出口”到”产业链出海”

出海已成为2026年新能源汽车行业的关键词。比亚迪、奇瑞、吉利等头部企业加速全球化,将中国标准推向世界。

比亚迪的全球化野心:2025年海外销量突破百万辆,同比增长1.4倍,出口量全国第一。境外营收3107亿元,同比增长40%,毛利率19.46%(高于国内16.66%),有效对冲国内价格战。

本地化生产加速:比亚迪在泰国、匈牙利、巴西建厂推进,规避关税壁垒;吉利在东南亚建设零部件供应链;奇瑞在巴西、泰国建设KD(散件组装)基地。2026年海外本地化生产占比预计达35%,较2025年提升10个百分点。

4.2 欧洲市场的突破

在欧洲市场,2025年比亚迪新车注册量同比增长268.6%,显著领跑行业增速。在英国销量超5万辆,同比增长485%;在德国、西班牙、意大利年销量均突破2万辆。

2026年2月,比亚迪在欧洲销量以微弱优势超越特斯拉,在德国市场增速高达1550.3%。这标志着中国品牌不仅在国内,更在全球主流市场开始重构竞争格局。

4.3 全球品牌格局重塑

中国车企从”产品出口”转向”产业链出海”,通过海外建厂、技术合作、品牌运营等方式构建全球竞争力。

高端突破路径:蔚来、小鹏在欧洲建立品牌体验店,推广”用户企业”理念;长城汽车通过赞助达喀尔拉力赛提升品牌知名度。

技术输出路径:宁德时代、比亚迪向海外车企输出电池技术,华为鸿蒙座舱、地平线征程芯片等核心零部件进入全球供应链。

预计到2030年,全球前十大车企中中国品牌将占据3-5席。

五、未来趋势:谁能笑到最后?

5.1 技术路线演进

“闪充”成为标配:800V高压平台普及,充电速度大幅提升。比亚迪2026年目标建设2万座闪充站,庞大保有量支撑闪充站高效布局。

固态电池仍需等待:全固态电池被行业专家认为仍需3-5年才能实现量产,但半固态电池已开始规模化装车。

智能化深化:L3级自动驾驶逐步落地,城区领航辅助驾驶成为”必含项”。竞争焦点集中在数据、算法和算力的深度融合上。

5.2 竞争格局演变

盈利大考:2026年是新势力”烧钱换规模”的最后窗口期,无法实现现金流平衡的企业将被淘汰。

出清加速:行业CR5(前五名车企)市场份额已达70%,新势力生存空间持续收窄。没有核心技术和体系化能力的企业,将被加速淘汰。

马太效应强化:比亚迪与特斯拉代表了规模和生态两种终极模式的探索,而其他玩家则在这两极之间,依据自身基因寻找生存与超越的缝隙。

5.3 政策环境影响

补贴退坡和”十五五”碳排放降低17%的硬约束,正在倒逼行业彻底从”卷价格”转向”卷技术、卷价值”。

7月1日将实施最严电池安全标准,进一步抬高行业门槛。欧盟《新电池法》、美国《通胀削减法案》等政策抬高海外运营门槛,需提前布局本地化合规体系。

六、结语:没有终局的竞赛

新能源汽车行业的竞争已进入深水区。它不再是单一产品的较量,而是涵盖制造效率、核心技术、生态构建、全球运营在内的综合体系之战。

从”一超多强”到”多极争霸”,格局的变化背后是技术的迭代、模式的探索、全球化的深耕。每一家企业都在用自己的方式回答同一个问题:如何在这个万亿级的市场中,找到属于自己的位置?

未来的赢家,必然是那些能够同时驾驭技术变革、成本控制与全球市场复杂性的企业。这场竞赛没有终局,只有持续的进化与颠覆。

对于投资者而言,行业洗牌期往往也是机遇期。关注具备核心技术、体系化能力、健康现金流的头部企业,警惕缺乏差异化优势、资金链紧张的中尾部企业,或许是在这场大变局中把握机会的理性选择。

相关文章链接

风险提示

本文仅为行业研究分析,不构成任何投资建议。新能源汽车行业竞争激烈,技术路线存在不确定性,政策环境可能变化。投资者应关注企业基本面变化,审慎做出投资决策。

发表回复