正文

一、业绩总览:亏损收窄,但底部尚未过去

1.1 2025年业绩预告

隆基绿能2025年度业绩预告显示,公司预计实现归属于上市公司股东的净亏损为60亿元到65亿元;扣除非经常性损益后的净亏损为68亿元到74亿元。这一数字虽然较2024年亏损86.18亿元有所收窄,但公司仍未摆脱亏损困境。

值得注意的是,2025年前三季度隆基绿能已累计亏损34.03亿元,这意味着仅第四季度单季就预计亏损26亿至31亿元,四季度亏损规模环比三季度(8.34亿元)明显扩大。这一情况主要与四季度银浆、硅料成本大幅上涨有关,显著推升了硅片、电池及组件产品成本。

1.2 连续亏损的根源

隆基绿能将业绩亏损归因于四点:

供需错配:光伏行业产能扩张速度远超需求增长,全行业开工率维持低位。中国光伏面板行业产能是全球需求的两倍,是国内需求的四倍。

价格战持续:2024年组件及电池价格同比下降39%,硅片价格同比下降61%,产品价格大幅低于企业成本线。2025年上半年,多晶硅整体毛利率降至-6.30%,组件毛利率仅为0.67%。

成本压力:银浆、硅料等上游原材料价格上涨,进一步压缩利润空间。

贸易壁垒:海外市场尤其是美国、欧洲的贸易政策调整,增加了企业运营的不确定性。

1.3 积极信号:亏损收窄与现金流改善

尽管全年仍处亏损,但隆基绿能的业绩呈现积极变化:

亏损逐季收窄:Q1亏损14.36亿元,Q2亏损11.33亿元,Q3亏损8.34亿元,前三季度累计减亏约48%。

经营现金流由负转正:前三季度经营活动产生的现金流量净额达18.19亿元,同比2024年同期的-83.67亿元大幅改善。

货币资金储备充足:截至2025年三季度末,公司货币资金储备超过513亿元,为后续发展提供充足的资金保障。

二、业务拆解:全产业链布局与产品结构优化

2.1 营收结构

隆基绿能聚焦”硅片+电池+组件”全产业链布局,同时深耕光伏电站开发、储能、光伏制氢等关联领域。

2025年上半年,公司实现硅片对外销量52.08GW(同比增长17%),电池组件对外销量41.85GW。前三季度BC组件累计销量达14.48GW,占组件总出货比例超过四分之一。

2.2 高效产品占比提升

公司持续推进产品向高效化转型,TOPCon、HJT等高效电池组件营收占比提升至68%,有效对冲了传统P型产品价格下滑的压力。BC组件凭借高效率、高可靠性,在户用、工商业等高端市场享有约0.1-0.15元/W的溢价。

2.3 全球化布局

美国市场:公司与美国厂商合资建设的5GW工厂已投产,并在2025年第一季度实现盈利,成功规避了部分贸易壁垒。

欧洲市场:BC产品在欧洲市场具有明显溢价优势,公司计划进一步提升BC产品在欧洲市场的销售比例。

马来西亚产能:作为高溢价市场的产能补充,发挥重要作用。

三、核心看点:BC技术的十年豪赌

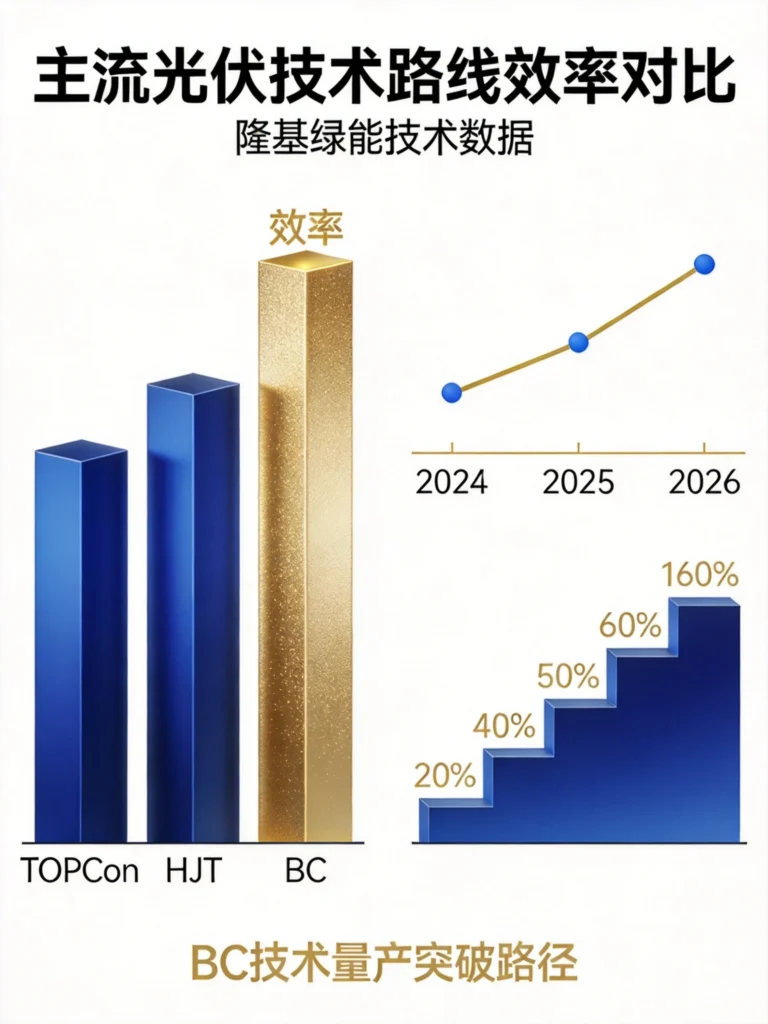

3.1 技术路线选择

当行业几乎全部押注TOPCon的时候,隆基选择了默默打磨BC(背接触)技术。这条路前期投入大、良率爬坡慢、市场认知度低,一度让投资者质疑隆基”走错了方向”。

但2025年的数据开始给出答案。

3.2 HPBC 2.0全面放量

产能规模:到2025年底,HPBC 2.0电池高效产能占比已突破60%,BC二代产能达到50GW。

良率水平:HPBC 2.0良率高达97%,达到大规模量产标准。

效率指标:量产组件最高转换效率突破25.2%,量产功率峰值达到680W,是行业可稳定交付的最高功率产品。HIBC组件更是将量产效率推至25.9%,功率突破700W,成为全球效率最高的工业化光伏产品之一。

市场认可:上海首批海上光伏项目的开标份额全部采用BC技术路线,隆基已签约供应400MW组件,凸显BC技术在复杂环境下的可靠性优势。

3.3 钙钛矿叠层技术储备

2025年11月,隆基联合科研团队在《Nature》发表成果,其超薄晶硅钙钛矿叠层电池小面积器件效率经NREL认证达到33.4%,商业尺寸柔性叠层电池效率达29.8%,刷新世界纪录。

虽然公司表示暂无量产计划,但这为BC之后的下一代技术储备了战略”底牌”。

3.4 贱金属化:降本的关键一招

银浆是光伏电池最大的非硅成本之一,银价波动对企业成本影响显著。隆基已攻克两条无银金属化技术路线:

图形化真空镀膜:可实现单瓦银耗降至0mg,保持与银浆相当的导电性。无银BC电池实验室效率达26.2%,已通过全面可靠性认证。

贱金属浆料(铜浆路线):基于BC电池背面电极结构,采用”银种子层+铜浆”方案,实验室HIBC电池效率达27.81%。

产业化节奏:已建成500MW无银化中试线,良率稳定在95%以上。2025年四季度至2026年一季度投产第一条1-2GW无银化量产线,2026年二季度起规模化导入,全年贱金属化产能预计30-40GW。

这一技术若成功量产,将显著降低组件成本,提升BC产品的成本竞争力。

四、财务分析:资金安全边际与盈利能力修复

4.1 财务结构稳健

截至2025年三季度末,公司财务状况保持稳健:

- 货币资金:513.66亿元

- 有息负债:248.57亿元

- 资产负债率:62.43%

- 流动比率:1.43

充裕的资金储备和可控的负债水平,为公司应对行业周期底部提供了安全垫。

4.2 费用管控成效显著

2025年上半年,公司销售费用同比下降37%,管理费用同比下降23%,存货周转天数减少26天。通过精细化管理,公司在收入下降的情况下实现了费用的有效控制。

4.3 毛利率修复空间

2025年前三季度,公司毛利率约1.21%,净利率-6.78%,仍处于亏损区间。但与2024年相比已有明显改善。

机构预测,随着BC产能规模效应释放、无银化技术降本、组件价格企稳回升,2026年公司毛利率有望修复至12%-18%区间。

五、行业展望:光伏”反内卷”与竞争格局演变

5.1 行业产能出清进行时

光伏行业当前处于产能出清的关键阶段。全行业产能利用率不足40%,全球名义产能高达1400GW,而有效需求远低于此。2025年前三季度,光伏主产业链31家企业合计亏损310.39亿元,通威、TCL中环等9家龙头预亏合计超过435亿元。

5.2 政策拐点:强制性国标出台

2026年工信部发布的光伏行业强制性国家标准,首次为不同技术路线设定了差异化的准入参数。BC组件在效率门槛上具有天然优势,在实际终端招标中已被单独分标,并设定更高的效率门槛。

这意味着国家政策正在用”能效门槛”重新定义行业竞争规则,行业竞争正逐步从同质化价格战转向差异化价值竞争。

5.3 隆基的竞争地位

作为全球光伏行业龙头,隆基在硅片、组件领域长期占据全球市场领先地位:

- 硅片市占率:约32%,稳居行业第一

- 组件市占率:约28%,保持行业前列

- 技术优势:TOPCon、HJT技术量产效率与成本控制均处于行业领先水平

- 政策红利:作为”反内卷”核心参与企业,优先享受政策红利

六、战略布局:从”卖组件”到”卖解决方案”

6.1 储能业务:新的增长极

2025年11月26日,隆基在英国伦敦正式宣布进军储能领域,与精控能源(PotisEdge)深度合作,后者拥有十年累计超12GWh储能与动力电池系统”零热失控”的安全纪录。

隆基副总裁佘海峰提出”稳定三角”能源架构概念:光伏是清洁能源的创造者,储能是电力系统的稳定器,氢能是平衡能源系统的调节器。

储能一站式解决方案将率先在英国、德国、意大利、西班牙等重点市场落地。

6.2 光储氢一体化

从”卖组件”到”卖解决方案”,隆基的商业模式正在发生根本性转变。公司不再只是光伏产品制造商,而是”光储氢一体化”综合能源解决方案提供商。

这一转变意味着:

- 收入来源多元化:降低对单一光伏组件产品的依赖

- 客户粘性提升:提供从产品到运维的全周期服务

- 利润空间拓展:解决方案模式通常享有更高的利润率

6.3 新兴业务拓展

- 光伏电站:全年新增装机量达12GW,同比增长15.38%,持续贡献稳定现金流

- 光伏制氢:碱性电解槽订单1.2GW,同比+200%,切入绿氢新赛道

- BIPV:光伏建筑一体化业务持续推进

七、风险提示

7.1 行业风险

- 价格波动风险:若组件价格再次跌破成本线,BC溢价可能收窄

- 产能过剩风险:行业产能去化需要时间,竞争格局改善尚需时日

- 需求下滑风险:2026年国内新增装机预期较2025年有所下降

7.2 公司风险

- 技术风险:无银化技术量产效果存在不确定性

- 减值风险:2025年资产减值规模可能进一步扩大

- 市场份额风险:TOPCon竞争对手规模优势明显,BC产能爬坡期可能面临竞争压力

7.3 外部风险

- 贸易政策风险:美国IRA补贴政策收紧可能影响海外市场

- 原材料价格风险:银价、硅料价格波动影响成本

- 技术迭代风险:若TOPCon技术突破26%效率,BC优势可能被削弱

八、展望:2026年能否扭亏为盈?

8.1 机构预测

从主流机构预测来看,隆基绿能2026-2028年业绩有望实现显著修复:

- 2026年营收:预计约679-934亿元

- 2026年归母净利润:预计19-69亿元,有望扭亏为盈

- 2027-2028年:业绩持续改善,复合增速有望超过85%

8.2 扭亏关键变量

变量一:组件价格走势

随着”反内卷”政策推进,组件价格有望逐步企稳回升。2025年12月,主流182型TOPCon组件均价已回升至约0.68元/W,机构预测2026年有望回归至0.88-0.99元/W区间。

变量二:无银化量产效果

2026年二季度无银化技术若顺利量产,可节约成本约6-8亿元,对冲银价波动风险。

变量三:BC产品占比提升

2026年BC组件出货目标40GW,占比提升至40%,高溢价产品结构将带动综合毛利率改善。

变量四:储能业务贡献

2026年储能业务预计贡献营收50-80亿元,成为新的利润增长点。

九、总结

隆基绿能2025年的年报,核心看点不在于亏损60亿还是65亿,而在于四个维度的深刻变化:

技术维度:BC大规模量产且良率达成预期,钙钛矿叠层效率打破世界纪录,下一代技术储备清晰。无银化技术即将量产,有望进一步降低成本。

市场维度:美国合资工厂投产并盈利,马来西亚产能卡位高溢价市场。国内分布式渠道逆势增长,市场份额不降反升。

政策维度:强制性国标出台,”反内卷”从口号变成规则。BC技术路线恰好站在政策最有利的位置。

战略维度:储能战略正式落地,”光储氢”全价值链闭环成型,商业模式从产品升级为综合解决方案。

光伏是一个典型的周期性行业,过去20年间经历了四轮周期。每个周期都有赢家和输家,政策助力后市场爆发,玩家涌入,最终赢者通吃,随后行业退潮,等待下一个周期。

隆基绿能正处于这个周期的底部区域。但与其他企业在行业寒冬中”砍成本、保现金流”不同,隆基选择了”在最低谷的时候,把下一轮周期的武器备齐”。

这也许就是隆基最与众不同的地方——当行业从”价格战”转向”价值战”时,BC技术的护城河将突然变宽。无银化量产能走多远,储能业务能贡献多少利润,2026年的业绩将给出答案。

相关文章

数据来源:公司公告、年报、券商研报等公开信息,本文分析仅供参考,不构成投资建议。

发表回复