一、具身智能:从”数字智能”到”物理智能”的跨越

1.1 什么是具身智能

具身智能(Embodied AI)是指能够感知、理解物理世界并与环境进行实时交互的智能系统。与传统的”数字智能”(如ChatGPT等大语言模型)不同,具身智能的”智能体”不仅能够处理信息、进行推理决策,还需要具备在物理空间中执行动作的能力。

具身智能的典型载体是人形机器人。与传统工业机器人相比,人形机器人具有更强的环境适应能力和任务泛化能力,能够在人类生活和工作场景中执行多样化的任务。随着人工智能技术的快速发展,特别是多模态大模型的出现,具身智能正在从科幻概念逐步走向现实应用。

1.2 具身智能的发展历程

具身智能的概念最早可追溯至1950年代图灵在其论文中提出的”具身智能”思想,但受限于技术水平,这一领域长期处于理论研究阶段。近年来,随着深度学习、强化学习、计算机视觉、自然语言处理等技术的快速进步,具身智能迎来了实质性突破。

2021年以来,特斯拉、波士顿动力、Figure等企业先后发布人形机器人产品,展示了具身智能技术的巨大潜力。2024年ChatGPT引发全球AI热潮后,具身智能作为AI能力从数字世界向物理世界延伸的重要方向,受到资本市场的广泛关注。2025年至2026年,具身智能产业进入商业化验证的关键阶段,多家企业开始小批量生产并探索实际应用场景。

1.3 具身智能的核心价值

具身智能的核心价值在于拓展人工智能的应用边界。传统AI主要应用于数字世界的信息处理,而具身智能能够将AI能力投射到物理世界,实现对真实环境的感知、理解和改造。

从宏观经济视角看,具身智能有望成为应对人口老龄化、劳动力成本上升的重要技术手段。如果人形机器人能够大规模应用,将能够替代人类执行大量重复性体力劳动,从而释放人口红利向人才红利转化的发展空间。据麦肯锡预测,到2030年全球具身智能市场规模有望突破万亿美元。

二、技术架构:感知-决策-执行的全链条解析

2.1 感知系统:多模态感知能力构建

具身智能的感知系统相当于人类的五官,负责获取环境信息并将其转化为机器可理解的数据。当前具身智能系统通常采用多模态感知融合技术,整合视觉、听觉、触觉、力觉等多种感知信息。

视觉感知是人形机器人最重要的感知通道。当前主流方案采用RGBD相机(深度相机)获取环境的三维信息,配合计算机视觉算法实现目标识别、空间定位、场景理解等功能。近年来,视觉Transformer等深度学习技术的应用显著提升了视觉感知的准确性和鲁棒性。

力觉感知对于精细操作任务至关重要。人形机器人需要在触觉传感器的辅助下感知与物体的接触力,从而实现抓取、装配、搬运等操作任务。力觉传感器的精度和响应速度直接影响机器人的操作表现,是当前技术突破的重点方向之一。

2.2 决策系统:AI大模型赋能智能

具身智能的决策系统相当于人类的大脑,负责理解任务指令、制定执行策略、处理突发情况。传统机器人采用预设程序执行固定任务,泛化能力有限。而具身智能引入了大语言模型(LLM)和视觉语言模型(VLM),显著提升了机器人的任务理解和泛化能力。

当前主流的具身智能决策框架通常采用”分层控制”结构:高层由大语言模型理解任务指令并生成行为规划,中层由技能库和运动规划模块将高层指令转化为具体的运动序列,底层由运动控制系统执行具体动作。这一架构使得人形机器人能够理解自然语言指令,并将其转化为可执行的动作序列。

具身大模型的训练是当前技术研发的重点。与语言大模型不同,具身大模型需要在真实机器人或仿真环境中进行训练,数据采集成本高、周期长。仿真环境(如NVIDIA Isaac Sim)可以在虚拟世界中进行大规模数据生成和算法验证,但Sim-to-Real(仿真到真实)的迁移仍是技术难点。

2.3 执行系统:运动控制与精确定位

具身智能的执行系统相当于人类的手脚,负责完成具体的物理动作。人形机器人需要协调数十个关节电机实现稳定行走、灵活操作等动作,对运动控制算法和硬件性能提出了很高要求。

双足行走是人形机器人的核心技术之一。与四足机器人相比,双足人形机器人具有更好的地形适应性和人机交互便利性,但也面临平衡控制复杂、能耗较高等挑战。当前波士顿动力、特斯拉Optimus等产品的行走稳定性已接近人类水平,但在复杂地形和突发干扰下的表现仍有提升空间。

精细操作是人形机器人商业化应用的关键。当前人形机器人的手部通常配备多指灵巧手,能够完成抓取、握持、翻转等操作任务。但在需要高度灵活性和精确度的任务(如插线、装配精密零件)上,人形机器人的表现与人类仍有明显差距。

2.4 核心零部件:减速器、电机、传感器

人形机器人的核心零部件决定了整机的性能边界。从成本结构看,减速器、伺服电机、传感器、控制器是占比最高的四类零部件。

减速器是人形机器人的核心传动部件,负责将电机的高速旋转转换为关节的低速大力矩输出。减速器可分为RV减速器、谐波减速器、行星减速器等类型,各有优缺点。当前人形机器人主要采用谐波减速器和RV减速器,国产化率正在快速提升。

伺服电机负责驱动各关节运动,对响应速度、精度、可靠性要求很高。人形机器人所需的无框力矩电机、空心杯电机等产品技术壁垒较高,目前主要依赖进口,国内企业正在加速追赶。

传感器包括力传感器、触觉传感器、IMU(惯性测量单元)等,是实现精确感知和控制的关键。国内在力传感器和触觉传感器领域与海外龙头仍有差距,但在IMU等惯性传感器领域已具备较强竞争力。

三、产业格局:多路玩家竞相入局

3.1 国际巨头加速布局

特斯拉是当前人形机器人领域最受关注的企业之一。2021年宣布Optimus项目以来,特斯拉凭借其在自动驾驶领域积累的感知、决策技术,快速推进人形机器人研发。2025年Optimus已开始小批量生产,并在特斯拉工厂进行内部测试,计划2026年实现量产交付。

波士顿动力是机器人领域的资深玩家,其Atlas双足机器人在运动能力上处于行业领先水平。2024年波士顿动力宣布推出电驱动版本的Atlas,正式进军商业化市场。与特斯拉不同,波士顿动力选择从特种场景切入,重点应用于工业巡检、物流搬运等场景。

Figure AI是一家成立于2022年的初创公司,其Figure 01人形机器人因与OpenAI合作而备受关注。Figure AI采取”AI+机器人”深度融合的技术路线,目标是开发通用人形机器人。目前公司已完成多轮融资,估值快速攀升。

英伟达凭借其在GPU和仿真平台领域的优势,成为具身智能产业的重要赋能者。2025年英伟达发布了GR00T人形机器人基础模型和Isaac仿真平台,为产业链企业提供从训练到部署的全栈支持。

3.2 国内企业多点突破

中国是人形机器人产业的重要参与者。政策层面,工信部2023年发布《人形机器人创新发展三年行动计划》,明确将人形机器人列为重点发展方向。资本层面,国内人形机器人企业获得大量融资,估值持续抬升。

整机厂商方面,宇树科技是国内最早实现人形机器人商业化的企业之一。其H1人形机器人已实现小批量销售,在运动控制算法方面具有较强优势。傅利叶智能专注于医疗康复机器人领域,其外骨骼产品在医疗场景应用广泛。智元机器人由华为天才少年创立,其人形机器人产品在灵巧手设计上具有特色。

零部件厂商方面,绿的谐波是国内谐波减速器龙头,市场份额国内领先。汇川技术是伺服电机和控制系统领域的领先企业。柯力传感是力传感器领域的重要参与者。

3.3 产业生态逐步形成

具身智能产业正在形成完整的生态系统。上游为核心零部件供应商和AI算法公司,中游为机器人整机厂商,下游为应用场景和终端客户。

芯片层面,地平线机器人、寒武纪等AI芯片企业为具身智能提供算力支持。传感器层面,坤维科技、敏芯股份等企业专注于力传感器研发。软件算法层面,智子引擎、月之暗面等AI企业探索具身大模型研发。

高校和科研院所在具身智能基础研究方面发挥重要作用。清华大学、上海交大、浙江大学等高校在机器人控制、强化学习、具身认知等领域积累了深厚的技术实力。多个科研团队已孵化出人形机器人创业公司。

四、商业化路径:从特种场景到通用场景

4.1 特种场景率先落地

受限于技术成熟度和成本因素,当前人形机器人主要在特种场景率先实现商业化应用。这些场景通常具有环境相对标准化、任务相对单一、对安全性要求较高等特点。

工业制造场景是人形机器人最被看好的应用方向之一。特斯拉Optimus已开始在弗里蒙特工厂进行搬运、分拣等任务测试。蔚来、比亚迪等国内车企也在探索人形机器人在产线的应用。相比传统工业机器人,人形机器人具有更好的柔性和通用性,能够适应多品种、小批量的生产模式。

仓储物流场景是人形机器人商业化落地的另一个重要方向。Figure AI与宝马合作,在汽车工厂进行物料搬运测试。亚马逊也在探索人形机器人在仓储环节的应用。人形机器人能够适配现有的人类工作环境,无需对仓库进行大规模改造。

危险作业场景是人形机器人的天然应用领域。在高温、高压、有毒有害等危险环境中,人形机器人可以替代人类执行任务,降低安全风险。核电巡检、化工设备检修、矿井作业等领域已有试点应用。

4.2 商业服务场景逐步拓展

随着技术进步和成本下降,人形机器人在商业服务场景的应用也在逐步拓展。

酒店和餐饮服务是人形机器人较早进入的领域。当前已有部分酒店和餐厅引入人形机器人提供送物、迎宾等服务。但受限于交互能力和灵活性,人形机器人目前主要承担辅助角色,尚难以完全替代人工。

养老陪护是人形机器人的重要潜在应用场景。面对人口老龄化带来的护理需求,人形机器人有望在康复辅助、日常陪护等场景发挥作用。但养老场景对机器人的安全性、交互性要求极高,技术成熟仍需时日。

家庭服务是人形机器人最具想象空间但也最难实现的场景。家庭环境复杂多变,任务需求高度个性化,对机器人的通用性和智能化程度提出了极高要求。目前的人形机器人产品尚不具备在家庭环境中独立工作的能力。

4.3 量产节奏与成本曲线

成本是制约人形机器人大规模应用的关键因素。据行业估算,2025年人形机器人的单台成本约为50万至100万元人民币,远高于传统工业机器人。要实现大规模商业化应用,成本需要降至20万元以下,这一目标预计在2028年至2030年间实现。

量产的节奏取决于技术成熟度和供应链完善程度。特斯拉Optimus计划2026年实现年产1万台的目标,但能否如期达成仍存在不确定性。国内企业中,宇树科技已具备小批量生产能力,智元机器人计划2026年实现万台产能。

零部件国产化是降低成本的重要路径。当前人形机器人的核心零部件如减速器、高性能电机等仍主要依赖进口,国产替代正在加速推进。随着国产零部件性能提升和规模效应显现,人形机器人的成本曲线有望持续下移。

五、投资机会分析

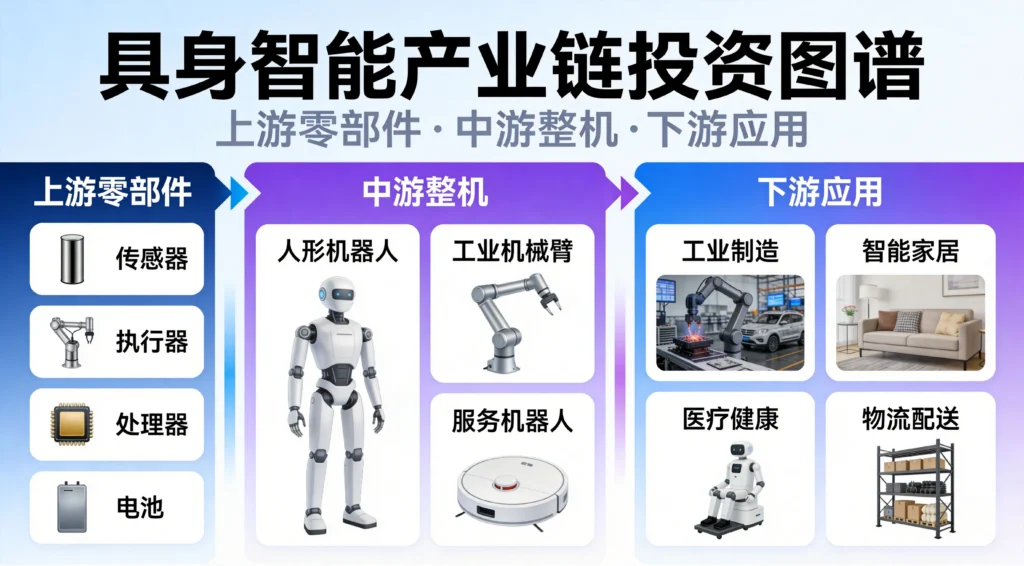

5.1 产业链投资图谱

具身智能产业链可分为上游零部件、中游整机、下游应用三个环节。

上游零部件环节重点关注:减速器(绿的谐波、国茂股份)、伺服电机(汇川技术、伟创电气)、力传感器(柯力传感、坤维科技)、空心杯电机(鸣志电器)、AI芯片(地平线机器人、寒武纪)。

中游整机环节具有高风险高收益特征。特斯拉Optimus产业链、特斯拉国产供应链值得关注。国内整机厂商如宇树科技、智元机器人、傅利叶智能等已获得大量融资,但尚未实现盈利,投资需关注技术进展和商业化节奏。

下游应用环节主要包括工业制造、仓储物流、医疗康复等场景的软件和系统集成商。随着人形机器人应用场景的拓展,系统集成和售后服务需求将持续增长。

5.2 投资策略建议

对于具身智能产业的投资,建议采取”长期布局、分步配置”的策略。

短期看,核心零部件国产替代是最确定的投资方向。减速器、伺服电机、传感器等零部件的技术壁垒较高,一旦实现突破将享受较长的竞争红利期。建议重点关注技术实力强、客户资源丰富的龙头企业。

中期看,AI大模型与机器人融合的技术突破值得持续关注。具身大模型是决定人形机器人智能化水平的关键,布局具身AI算法的企业有望在产业竞争中占据有利位置。但这类投资不确定性较高,需要精选标的并控制仓位。

长期看,人形机器人整机厂商是产业发展的最大受益者。但当前整机厂商普遍处于亏损状态,估值较高,投资需要等待更好的入场时机。建议关注技术路线清晰、商业化进展顺利、股东背景强大的企业。

5.3 风险因素提示

投资者在布局具身智能产业时,需要关注以下风险因素:

技术风险方面,人形机器人在运动控制、精细操作、泛化能力等方面仍面临技术瓶颈,技术突破的节奏存在不确定性。具身大模型的训练需要大量数据和算力支持,研发投入高、周期长。

商业化风险方面,人形机器人的商业化进程慢于预期,成本下降曲线不及预期,终端需求可能低于预期。现有应用场景的付费意愿和替代空间存在不确定性。

竞争风险方面,国际巨头在技术积累、资金实力、品牌影响力方面具有明显优势,国内企业面临较大的竞争压力。零部件领域存在被”卡脖子”的风险。

市场风险方面,当前具身智能赛道热度较高,部分企业估值存在泡沫。如果产业进展不及预期,估值可能面临调整压力。

结语

具身智能正处于从概念走向商业化的关键阶段。2026年有望成为产业发展的转折点,人形机器人量产节奏加快、AI大模型与机器人融合技术持续突破、特种场景应用率先落地,共同推动这一新兴产业走向成熟。

对于投资者而言,具身智能是一个充满机遇但也充满不确定性的赛道。核心零部件国产替代是最确定的投资方向,AI算法和整机厂商具有高弹性但风险也相对较高。在投资布局时,需要深入理解产业发展的内在逻辑,把握技术进步和商业化节奏,避免盲目追高或过度悲观。

具身智能的终极愿景是创造能够感知、理解、改造物理世界的智能体,这一愿景的实现将深刻改变人类社会的生产和生活方式。虽然道路漫长,但前景广阔。对于愿意陪伴产业成长的投资者而言,当前的布局时点值得认真研究。

发表回复