正文

引言:估值是科学还是艺术?

在价值投资的体系中,估值是一个永恒的话题。

有人信奉市盈率(PE)的简单直接,认为”一切尽在PE中”;有人偏好市销率(PS)的一目了然,适用于成长早期的高研发企业;还有人青睐EV/EBITDA的专业视角,剔除资本结构差异的影响。

但如果要说理论最完善、逻辑最严密的估值方法,恐怕非DCF(Discounted Cash Flow,现金流折现模型)莫属。

本文不追求让读者成为估值专家,而是希望帮助大家理解DCF的核心逻辑,掌握基本的应用方法,更重要的是——建立起一套系统的估值思维框架。

一、DCF的本质:价值源于现金流

1.1 核心理念

DCF的逻辑起点,是一个朴素的商业常识:

一家公司的价值,等于它未来能产生的所有自由现金流的现值总和。

这个理念背后的含义是:企业的存在价值,在于它能持续创造现金流——只有真金白银的流入,才能回报投资者、偿还债务、支撑增长。

净利润是会计概念,现金流是商业本质。一个公司可以有漂亮的利润,但如果现金流持续恶化,它的真实价值就要打个问号。

1.2 通俗理解

用一个通俗的比喻:

公司是一台”印钞机”。这台印钞机未来10年、20年能印出多少钱?把这些钱折算到今天,就是这台机器的价值。

公式简化版:

公司价值 = 未来现金流 ÷ 折现率

当然,现实中的计算远比这个简化公式复杂,但核心思想就是如此。

1.3 为什么要”折现”?

“折现”的概念可能让初学者困惑。为什么未来的钱不能直接相加,而要”折”一下?

答案在于时间价值。

今天的100元,比明年的100元更值钱。因为你可以把今天的100元存银行或买国债,明年就能获得利息。明年的100元要变得和今天的100元一样”值钱”,需要先扣除这段时间的利息成本。

折现率,本质上就是这笔”利息成本”的要求回报率。

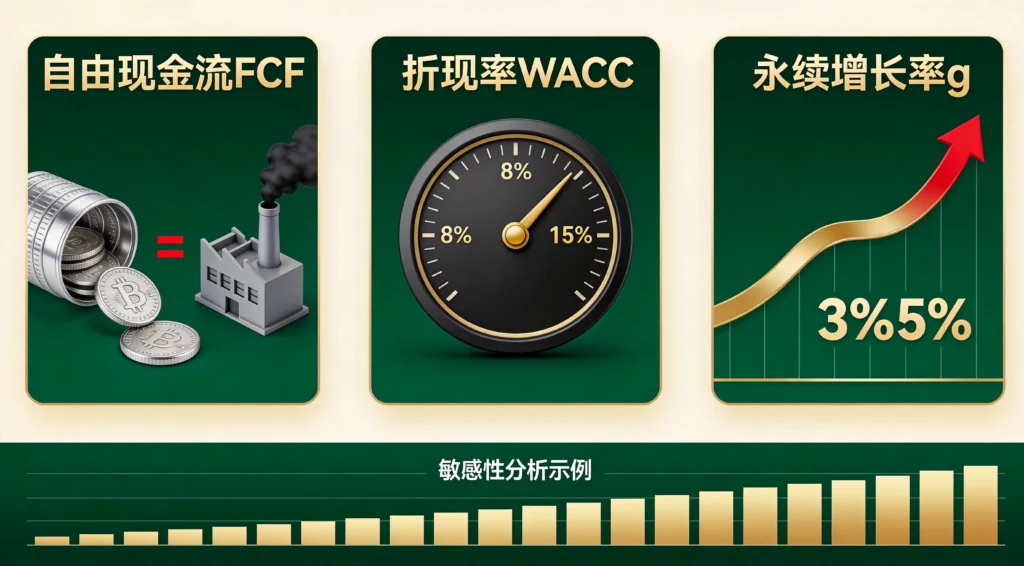

二、DCF的三大关键变量

理解DCF模型,关键在于理解它的三个核心参数。

2.1 自由现金流(FCF)

定义:公司经营赚到的钱,扣掉为了维持经营必须花的钱,剩下的真正可以自由支配的钱。

计算公式:

自由现金流 = 经营现金流 – 资本支出

或者更精细的算法:

自由现金流 = 净利润 + 折旧摊销 – 营运资本增加 – 资本支出

实战解读:

- 经营现金流:反映公司核心业务的赚钱能力

- 资本支出:维持现有竞争力和未来增长必须投入的钱

- 剩下的,才是股东真正能拿到手的钱

举例说明:

| 公司 | 经营现金流 | 资本支出 | 自由现金流 | 评价 |

|---|---|---|---|---|

| 公司A | 10亿 | 2亿 | 8亿 | 真正的”印钞机” |

| 公司B | 10亿 | 9亿 | 1亿 | 赚的钱大部分又投进去了 |

2.2 折现率(WACC)

定义:将未来现金流折算成现值的折扣比例,反映资金的时间价值和投资风险。

实战取值参考:

- 一般取值:10%

- 稳健公司:8%-9%

- 高风险公司:12%-15%

WACC的构成:

加权平均资本成本(WACC)通常包括:

- 股权成本:使用CAPM模型计算,反映股东要求的回报率

- 债务成本:税后利息成本

对于普通投资者,可以简化为:

折现率 ≈ 无风险利率 + 风险溢价

无风险利率通常取10年期国债收益率(约2%-3%),风险溢价根据公司风险程度取5%-10%。

2.3 永续增长率(g)

定义:公司进入成熟期后,每年还能增长多少。

实战取值参考:

- 一般取值:3%-5%

- 保守取值:0%(假设成熟后不再增长)

- 上限:不能超过GDP增长率(约3%左右)

为什么不能取值太高?

永续增长率如果取值过高,意味着假设公司能够永无止境地高速增长,这显然不符合商业现实。一家公司的增长率最终会回归行业平均水平甚至更低。

三、DCF实战计算:五步走

下面用一个简化的例子,演示DCF的计算过程。

3.1 第一步:预测未来自由现金流

假设:

- 基期自由现金流:10亿元

- 预测未来5年增速:15%

- 第6-10年增速:10%

计算结果:

| 年份 | 自由现金流(亿元) |

|---|---|

| 第1年 | 11.5 |

| 第2年 | 13.2 |

| 第3年 | 15.2 |

| 第4年 | 17.5 |

| 第5年 | 20.1 |

| … | … |

3.2 第二步:计算永续价值

永续价值发生在预测期结束之后,假设公司进入稳定增长阶段。

公式:

永续价值 = 第10年自由现金流 × (1 + 永续增长率) ÷ (折现率 – 永续增长率)

假设:

- 第10年自由现金流:30亿元

- 永续增长率:3%

- 折现率:10%

计算:

永续价值 = 30 × (1+3%) ÷ (10%-3%) = 30.9 ÷ 7% ≈ 441亿元

3.3 第三步:折现计算

将未来每年的现金流和永续价值,都折算到今天。

公式:

现值 = 未来值 ÷ (1 + 折现率)^年数

假设折现率10%:

| 年份 | 未来现金流(亿元) | 折现系数 | 现值(亿元) |

|---|---|---|---|

| 第1年 | 11.5 | 1.1 | 10.5 |

| 第2年 | 13.2 | 1.21 | 10.9 |

| 第3年 | 15.2 | 1.33 | 11.4 |

| 第4年 | 17.5 | 1.46 | 12.0 |

| 第5年 | 20.1 | 1.61 | 12.5 |

| 永续价值 | 441 | 2.59 | 170.2 |

3.4 第四步:加总求和

所有现值相加:

公司价值 = 10.5 + 10.9 + 11.4 + 12.0 + 12.5 + 170.2 ≈ 227.5亿元

3.5 第五步:估值判断

得到公司价值后,与当前市值比较:

- 如果市值 < 估值价值:可能被低估

- 如果市值 > 估值价值:可能存在溢价

安全边际:格雷厄姆的价值投资理念强调,在估值基础上留出一定的安全边际(如7折),作为对不确定性的缓冲。

四、DCF的适用性:哪些公司适合用DCF?

4.1 适合DCF的公司特征

DCF模型更适合现金流稳定、可预测性强的企业:

- 需求刚性:提供刚需产品或服务(食品饮料、电力、银行)

- 竞争壁垒高:品牌优势、特许经营权、区域垄断

- 盈利模式清晰:收入来源多元,成本结构稳定

- 现金流优秀:经营现金流持续为正

A股适合DCF估值的典型企业:

| 行业 | 代表公司 | 特点 |

|---|---|---|

| 白酒 | 贵州茅台 | 品牌壁垒、预收款模式、现金流充沛 |

| 银行 | 招商银行 | 盈利稳定、分红可预期 |

| 电力 | 长江电力 | 需求刚性、成本固定、现金流稳定 |

| 消费 | 伊利股份 | 行业龙头、竞争格局稳定 |

4.2 不适合DCF的公司

对于现金流高度不确定的公司,DCF的准确性会大打折扣:

- 初创企业:没有历史数据,现金流预测无从下手

- 强周期行业:如煤炭、钢铁,现金流波动剧烈

- 高成长科技股:技术迭代快,市场格局未定

- 项目型公司:收入依赖少数大单,持续性存疑

五、DCF的局限性与改进

5.1 敏感性分析的必要性

DCF模型有一个显著特点:参数敏感性高。

折现率(WACC)的小幅变动,就会导致估值结果巨大差异。以某科技公司为例:

- WACC从8%升至9%(仅增加1个百分点):估值下降约25%

- 永续增长率从2%升至3%:估值增加30%以上

这意味着,DCF估值结果严重依赖输入参数的质量——”垃圾进,垃圾出”(Garbage in, garbage out)。

解决方案:进行敏感性分析,构建估值区间而非单一数值。

| 永续增长率\折现率 | 8% | 10% | 12% |

|---|---|---|---|

| 2% | 180亿 | 140亿 | 115亿 |

| 3% | 220亿 | 160亿 | 125亿 |

| 4% | 280亿 | 190亿 | 140亿 |

通过不同假设组合,得到估值区间(如140-190亿),比单一数值更有参考价值。

5.2 预测不确定性的挑战

DCF要求预测未来5-10年甚至更长时间的现金流,但现实中连下一个季度的业绩都难以准确预测。

以某新能源汽车公司为例,2024年分析师对其2025年营收预测差异高达40%——这种预测误差会直接传导至估值结果。

5.3 改进方法

面对DCF的局限性,业界和学界探索了多种改进方法:

1. 概率加权DCF

为不同情景(乐观、中性、悲观)分配概率,得到加权平均的估值结果。

估值 = Σ(情景估值 × 概率)

2. 蒙特卡洛模拟

运行上万次模拟,随机变化各项参数,得到估值分布,而非单一结果。

3. 实时数据整合

借助AI和大数据分析,实时更新现金流预测参数,减少人为假设偏差。

六、DCF思维在投资中的应用

6.1 作为思考框架而非精确工具

巴菲特的老师格雷厄姆曾说:”DCF是一种思考方式,而不是一种计算方法。”

真正的高手会用DCF思维来分析企业,而不拘泥于具体的数字计算:

- 理解价值来源于未来现金流这一本质

- 认识到预测的局限性,不迷信精确数字

- 将DCF作为分析框架之一,而不是唯一真理

6.2 反向DCF:理解市场预期

一种实用的技巧是反向DCF:通过当前股价,倒算市场隐含的关键假设。

如果股价隐含的增长率远高于行业可能水平,可能提示股价存在泡沫;反之则可能意味着机会。

6.3 估值方法组合使用

聪明的投资者会将DCF与多种方法结合:

| 方法 | 特点 | 作用 |

|---|---|---|

| DCF | 绝对估值,理论严谨 | 提供价值锚点 |

| PE/PB/PS | 相对估值,简单直观 | 市场对比参考 |

| 股息折现模型 | 专注分红回报 | 高股息股票适用 |

| 清算价值 | 底线思维 | 规避价值陷阱 |

七、案例:DCF在A股的实际应用

7.1 贵州茅台:高端白酒的DCF思考

贵州茅台的商业模式堪称DCF估值的”完美标的”:

现金流特征:

- 预收款模式:先收钱后发货,经营现金流常年优于净利润

- 品牌壁垒:茅台酒供不应求,价格坚挺

- 资本支出低:不需要大量投资维持竞争力

关键假设(简化示例):

- 基期自由现金流:约600亿元

- 未来5年增速:12%-15%

- 永续增长率:3%

- 折现率:9%

在这个框架下,贵州茅台的估值虽然”看起来贵”,但考虑到其现金流质量和永续增长能力,实际上可能并不离谱。

7.2 长江电力:稳健现金流的DCF应用

长江电力是另一个适合DCF的典型案例:

现金流特征:

- 水电成本低、现金流好

- 需求刚性(电力是刚需)

- 合同锁定长期电价(部分水电站)

- 资本支出主要是折旧,不影响现金流

DCF优势:

- 现金流可预测性强(来水量、发电量有规律可循)

- 永续增长率容易确定(与GDP增速挂钩)

- 折现率可以取较低值(风险较低)

八、结语:估值是科学也是艺术

DCF模型之所以被束之高阁,不是因为模型本身有问题,而是因为使用者对其期望的错误。它本应是帮助思考的工具,却被很多人当作了求取”标准答案”的机器。

在投资中,没有哪个模型能够替代深入的企业理解和行业洞察。真正优秀的投资者懂得如何运用DCF思维而不被其束缚:

- 理解价值来源于未来现金流这一本质

- 认识到预测的局限性,不迷信具体数字

- 将DCF作为分析框架之一,而不是唯一真理

记住,估值既是科学也是艺术。DCF提供了科学的框架,但艺术的部分——对行业趋势的判断、对企业竞争力的理解、对管理团队能力的评估——同样重要,甚至更加重要。

只有将模型与洞察力结合,才能在投资中取得长期成功。

相关文章链接

风险提示

本文仅为投资方法论分享,不构成任何投资建议。DCF模型依赖大量假设,估值结果仅供参考。投资者应结合企业基本面、行业环境、个人风险偏好等因素,审慎做出投资决策。

发表回复