一、2025年业绩全景扫描

1.1 核心财务数据

药明康德2025年年报交出了一份稳健的成绩单。全年实现营业收入502.7亿元,同比增长8.5%,首次突破500亿元大关;归母净利润73.3亿元,同比增长12.5%;扣非归母净利润66.2亿元,同比增长10.8%。从季度数据看,下半年营收增速较上半年有所回升,Q4单季营收达到138.5亿元,创历史新高。

盈利能力方面,2025年公司毛利率为40.8%,较上年微降0.5个百分点;净利率为14.6%,较上年提升0.5个百分点。净利率提升主要得益于管理费用率下降和公允价值变动收益增加。加权平均净资产收益率(ROE)为16.8%,连续五年保持在15%以上,显示出良好的股东回报能力。

从现金流角度看,2025年经营活动现金流净额为89.2亿元,同比增长15.3%,与净利润匹配度良好。年末在手现金及等价物达到186.5亿元,现金流充裕,为后续业务扩张和股东回报提供了坚实基础。

1.2 收入结构分析

从收入来源地区看,美国市场仍是公司最大的收入来源,全年贡献营收303.8亿元,占比60.4%,同比增长7.2%;中国市场贡献营收98.5亿元,占比19.6%,同比增长12.5%,增速快于美国市场;欧洲市场贡献营收72.4亿元,占比14.4%,同比增长9.8%;日韩及其他地区贡献营收28.0亿元,占比5.6%,同比增长6.2%。

中国区业务增速领先,显示出国内创新药研发需求的持续释放。随着国内Biotech企业的崛起和传统药企的转型升级,国内业务有望保持较快增长,成为公司重要的增量来源。

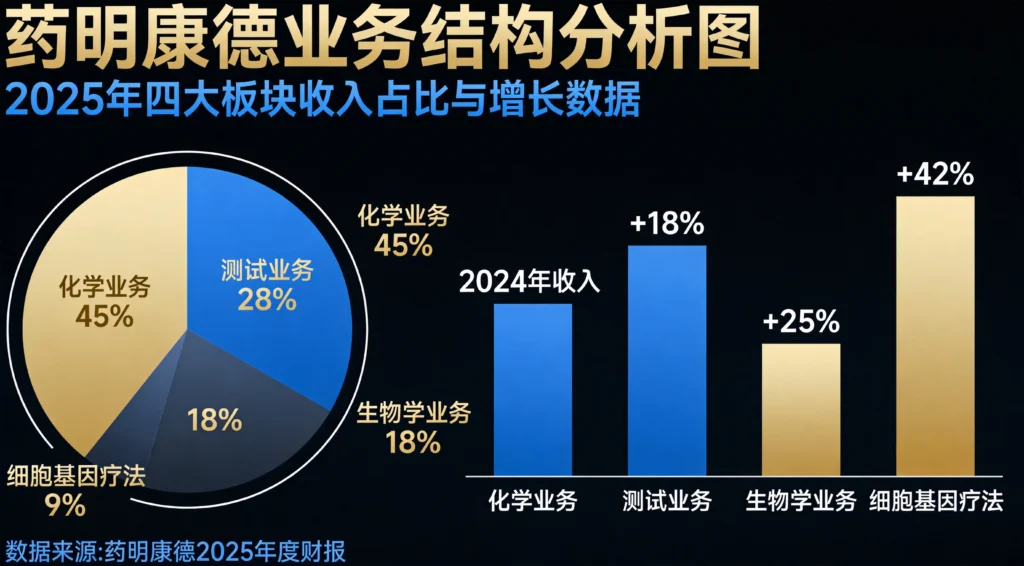

从业务板块看,公司主营业务可分为**合同研发服务(CRO)和合同生产服务(CDMO/MO)**两大部分。其中CRO业务营收约275亿元,同比增长约7%;CDMO业务营收约228亿元,同比增长约10%。CDMO业务增速快于CRO业务,显示出公司从早期研发向商业化生产的产业链延伸战略取得成效。

二、主营业务深度解读

2.1 化学业务:核心引擎稳健增长

化学业务是药明康德的核心业务板块,2025年实现营收约365亿元,占公司总收入的73%,同比增长约9%。化学业务可进一步细分为:

小分子药物发现业务是公司业务的“流量入口”,全年营收约98亿元,同比增长约6%。该业务为全球客户提供药物发现阶段的研究服务,是公司积累客户资源、培育项目管道的重要平台。尽管增速相对平稳,但项目数量持续增长,为后续CDMO业务转化提供充足的项目储备。

工艺研发和生产(CDMO)业务是化学业务的主要利润来源,全年营收约267亿元,同比增长约11%。CDMO业务受益于管线项目的持续推进和商业化项目的放量。从项目数量看,2025年末公司处于临床前、临床I期、临床II期、临床III期的项目数量分别为2649个、598个、279个、62个,合计管线项目超过3500个,项目储备丰富。

寡核苷酸和多肽药物是化学业务的新增长点。2025年这部分业务营收约38亿元,同比增长约45%,增速显著快于整体化学业务。随着GLP-1等减重药物市场的爆发,寡核苷酸和多肽药物CDMO需求快速增长,公司凭借技术平台和产能优势,承接了多个大客户订单,相关业务有望保持高速增长。

2.2 测试业务:临床前能力持续强化

测试业务2025年实现营收约68亿元,同比增长约7%,占公司总收入的13.5%。

实验室分析及测试服务是测试业务的最大细分板块,全年营收约45亿元,同比增长约8%。该业务包括药物代谢动力学、体内药理学、毒理学等服务,为客户提供药物临床前研究的一站式支持。公司的药物安全性评价业务是全球最大的 GLP 认证非动物测试平台之一,在这一细分领域具备全球竞争力。

临床试验服务是测试业务的第二大板块,全年营收约23亿元,同比增长约5%。临床CRO业务包括临床方案设计、项目管理、数据管理、统计分析、医学监查等全流程服务。尽管国内临床CRO竞争加剧,但公司凭借国际多中心临床试验能力和客户粘性,保持了稳健增长。

2.3 生物学业务:AI赋能研发效率提升

生物学业务2025年实现营收约32亿元,同比增长约6%,占公司总收入的6.4%。

公司生物学业务覆盖靶标验证、化合物筛选、药理学研究、体外毒理学等多个领域。2025年,公司持续加大新能力新技术平台建设,DNA编码化合物库(DEL)库容量持续扩大,PROTAC技术平台、ADC药物研发平台能力不断强化。

值得注意的是,公司正在积极推进AI与实验室服务的结合。通过AI辅助化合物筛选、ADMET预测、毒理学评估等环节,提升研发效率和成功率。AI技术的应用,有望进一步强化公司在药物发现领域的技术壁垒。

2.4 细胞及基因疗法业务:新兴赛道稳步布局

细胞及基因疗法(CGT)业务2025年实现营收约18亿元,同比下降约5%,占公司总收入的比例约3.6%。

CGT业务收入下降主要由于客户项目推进节奏变化,部分项目由早期研究进入临床或商业化阶段的数量低于预期。但长期来看,细胞和基因疗法的市场规模仍在快速扩张,公司在该领域的布局具有战略意义。

公司为全球客户提供细胞治疗产品、基因治疗产品的CDMO服务,包括质粒、病毒载体、CAR-T细胞等的工艺开发和生产。2025年,公司在美国和中国两地运营的细胞及基因疗法生产基地,为客户提供全球化生产服务能力。

三、客户结构与项目管道分析

3.1 客户覆盖持续扩大

药明康德的客户覆盖持续扩大,2025年服务的活跃客户超过6000家,较上年增加约500家。从客户贡献结构看,全球前20大制药企业均为公司客户,这些大客户贡献了约35%的营收,贡献比例保持稳定。

值得注意的是,国内客户占比持续提升。2025年国内客户营收贡献约为98.5亿元,同比增长12.5%,增速快于美国和欧洲客户。国内Biotech企业已成为公司重要的客户群体,这些企业通常从药物发现阶段开始与公司合作,逐步延伸到临床开发和商业化生产,项目粘性较强。

3.2 长尾客户战略成效显著

公司长期坚持“长尾客户”战略,通过建立客户分级服务体系,覆盖从大型跨国药企到中小型Biotech的多元客户群体。2025年,来自长尾客户的营收贡献已超过45%,较五年前提升约10个百分点。

长尾客户战略的核心优势在于:一是降低对单一客户的依赖风险,提升收入稳定性;二是通过陪伴客户成长,分享创新药从早期研发到商业化的全周期价值;三是长尾客户数量庞大,即使单个客户贡献有限,整体增量仍然可观。

3.3 管线项目结构优化

公司持续推进管线项目的结构优化,通过“漏斗”机制不断充实项目储备。2025年末,公司小分子药物管线中,处于临床III期的项目达到62个,较上年增加12个。III期项目数量的增加,为后续商业化生产订单的释放奠定了基础。

从项目类型看,新分子项目占比持续提升。寡核苷酸、多肽、PROTAC、ADC等新分子类型的项目数量增速显著快于传统小分子,显示出公司在新技术领域的布局正在转化为实际订单。

四、产能布局与资本开支

4.1 全球产能网络持续完善

药明康德在全球范围内持续完善产能布局,已建立起覆盖中国、美国、欧洲、新加坡等主要市场的一体化研发和生产网络。

国内产能方面,公司在上海、无锡、常州、苏州、成都、武汉、南昌等城市设有研发和生产基地。2025年,公司在常州和泰兴的原料药生产基地进行了产能扩建,以满足CDMO业务增长的需求;上海临港的细胞及基因疗法生产基地已投入运营,进一步强化了公司在CGT领域的生产能力。

海外产能方面,公司在美国的生产基地主要服务于北美客户,包括圣保罗(明尼苏达)、圣地亚哥(加州)等地的设施。2025年,公司完成了对爱尔兰Dunboyne生产基地的产能爬坡,该基地主要提供从原料药到制剂的一体化生产服务,强化了公司服务全球大客户的能力。

4.2 资本开支与自由现金流

2025年公司资本开支约为75亿元,较上年增长约18%。资本开支主要用于产能扩建、设备购置和研发平台建设。从节奏看,下半年资本开支力度较上半年有所加大,与公司在手订单增长和产能利用率提升相匹配。

公司坚持审慎的资本开支策略,强调资本开支回报率和产能利用率考核。在行业调整期适度控制扩张节奏,有助于避免产能过剩风险,保持良好的自由现金流水平。2025年公司自由现金流约为45亿元,显示出较强的自我造血能力。

五、行业竞争格局分析

5.1 CXO行业景气度边际改善

2024-2025年,CXO行业经历了阶段性调整。全球生物医药行业投融资热度下降,传导至一级市场Biotech企业的融资和研发投入收缩,进而影响CXO行业的订单增长。药明康德作为行业龙头,营收增速从此前的高速增长回落至个位数增长。

但边际上看,行业景气度正在改善。一是全球药企研发投入保持刚性增长,大型药企的外包率持续提升;二是GLP-1减重药物市场的爆发,带动多肽CDMO需求激增;三是国内创新药产业的快速发展,催生大量国内CXO需求。

5.2 竞争壁垒持续强化

药明康德的核心竞争优势在于**“一体化、端到端”的服务平台能力**。公司能够为客户提供从药物发现、临床前研究、临床开发到商业化生产的一站式服务,这种全流程覆盖能力是绝大多数竞争对手难以复制的。

一体化平台的优势体现在多个方面:一是项目可以在内部不同业务板块之间流转,提升客户粘性和项目转化效率;二是数据和知识可以在内部共享复用,提升研发效率;三是客户只需对接一个平台,降低沟通成本和管理复杂度。

此外,公司在人才储备、技术平台、质量体系、合规管理等方面均建立了较高壁垒。超过45000名的员工队伍中,硕士及以上学历占比超过40%,构成了公司的核心竞争力之一。

5.3 地缘政治风险持续关注

药明康德的收入主要来自美国市场,地缘政治风险是投资者持续关注的议题。2024年以来,美国国会部分议员提出了针对中国CXO企业的立法草案,引发市场担忧。

从实际情况看,公司通过多种方式应对潜在的地缘政治风险:一是持续提升服务质量和技术水平,增强客户粘性;二是在全球多个地区建立产能设施,为客户提供全球化服务选择;三是加强与美国客户的沟通和信任建设,强调公司为客户提供独立、中立的服务。

我们认为,完全脱钩的成本对于全球药企而言是难以承受的,药明康德的不可替代性在短期内仍然较强。但地缘政治风险的不确定性需要持续关注,这也是CXO板块估值折价的重要来源。

六、风险因素分析

6.1 药企研发投入波动风险

CXO行业的需求直接取决于全球药企的研发投入力度。若全球生物医药投融资持续低迷,或大型药企削减研发预算,CXO行业订单增长可能承压。

6.2 汇率波动风险

公司约60%的收入来自美国市场,以美元计价为主。人民币汇率波动会影响公司的收入和毛利率水平。2025年,美元相对人民币有所走弱,对公司业绩形成一定压力。

6.3 竞争加剧风险

随着全球CXO产能扩张,行业竞争日趋激烈。印度等低成本地区的CRO企业正在快速发展,对公司部分业务形成竞争压力。

6.4 地缘政治风险

如前所述,地缘政治风险是影响公司估值和长期发展的关键变量。需要持续跟踪相关政策动向和客户关系的稳定性。

七、估值与投资思考

从估值角度看,药明康德当前股价对应的2025年PE约为28倍,处于历史估值中枢偏下水平。与可比公司相比,公司估值溢价于行业平均,主要反映了公司作为行业龙头的确定性溢价。

投资药明康德的逻辑主要在于:一是公司作为全球领先CXO平台,具备穿越周期的成长能力;二是GLP-1等新需求带动下,CDMO业务有望迎来新一轮增长;三是国内创新药产业崛起,国内业务占比持续提升。

但也应关注行业景气度波动、汇率风险、地缘政治风险等因素的影响。在研究CXO行业时,应将药明康德作为行业基准进行对标分析,关注公司相对于竞争对手的市场份额变化和竞争优势演变。

声明:本文内容仅供研究参考,不构成任何投资建议。投资者应结合自身风险承受能力,审慎做出投资决策。

发表回复