一、4月PMI数据总体特征

国家统计局最新公布的数据显示,2026年4月中国官方制造业采购经理指数(PMI)为50.4%,较上月回升0.8个百分点,结束了此前连续两个月的收缩态势,重回扩张区间。这一表现超出市场预期,此前机构预测中值为50.0%左右。

从季节性角度分析,4月PMI回升存在一定的季节性因素。历史数据显示,春节后至4月通常为制造业生产的恢复期,企业订单和产能利用率逐步攀升。然而,今年4月PMI的回升幅度(0.8个百分点)仍显著高于历史同期平均水平(约0.3-0.5个百分点),表明经济内生动力正在增强,而非单纯的季节性波动。

非制造业PMI方面,4月录得50.7%,较上月回落0.3个百分点,继续保持在扩张区间。其中,服务业PMI为50.5%,建筑业PMI为51.2%,两者虽较上月小幅回落,但仍维持较高景气度。综合来看,4月综合PMI产出指数为50.8%,较上月回升0.3个百分点,显示整体经济活动保持扩张态势。

二、制造业PMI分项指数深度解析

2.1 供需两端同步改善

从构成制造业PMI的五大分项指数来看,4月呈现出“供需两旺”的良好格局。

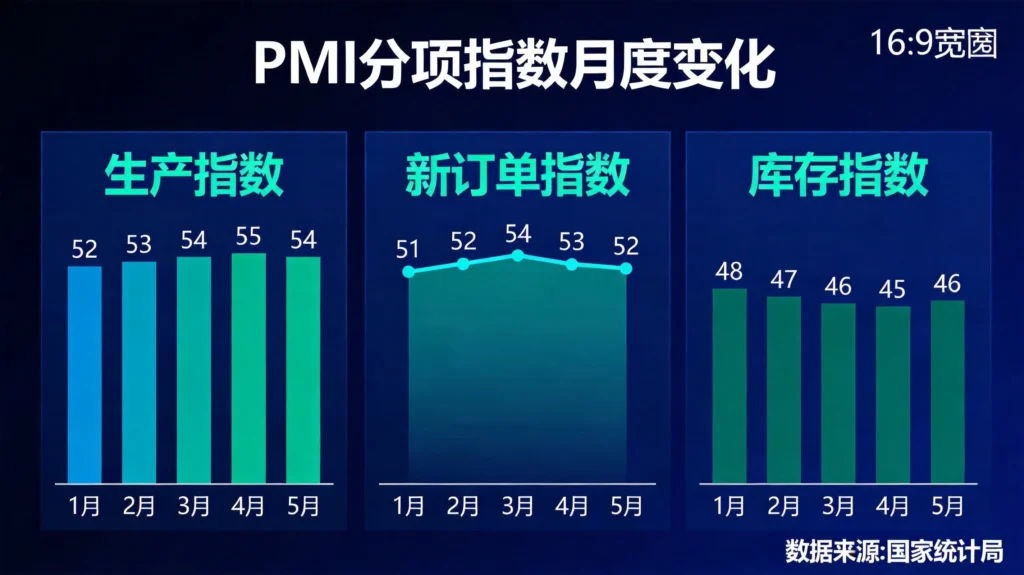

生产指数录得52.9%,较上月回升1.2个百分点,为近六个月新高。这一数据表明,制造业企业生产活跃度明显提升。分行业看,装备制造业、高技术制造业生产指数均位于55%以上的高景气区间,特别是汽车制造业、电气机械及器材制造业生产指数回升幅度居前。这与近期汽车行业库存周期见底、出口订单回暖有关。

新订单指数录得51.6%,较上月回升0.9个百分点,时隔三个月重回扩张区间。新订单的回暖既有内需修复的贡献,也受益于出口订单的边际改善。值得注意的是,新订单指数与生产指数的差值收窄至1.3个百分点,较上月(1.6个百分点)有所下降,显示供需关系趋于平衡,库存压力有所缓解。

从需求结构来看,新出口订单指数录得48.7%,较上月回升0.6个百分点,虽仍处于收缩区间,但降幅已明显收窄。考虑到4月人民币汇率维持相对弱势、欧美需求有所企稳,出口订单压力最集中的阶段可能已经过去。

2.2 价格指数小幅回升

主要原材料购进价格指数录得54.0%,较上月回升2.5个百分点;出厂价格指数录得51.2%,较上月回升1.8个百分点。两者均升至扩张区间,且原材料价格指数高于出厂价格指数2.8个百分点,价差有所扩大。

价格指数的回升主要受两方面因素推动:一是国际大宗商品价格反弹,4月原油、铁矿石价格均有所上涨;二是国内需求改善带动中下游企业补库需求释放,钢铁、化工等原材料行业价格率先企稳。不过,当前价格回升力度仍相对温和,PPI同比转正的基础仍需进一步巩固。

2.3 库存周期出现积极信号

原材料库存指数录得48.7%,较上月回升0.9个百分点,降幅为近六个月最小;产成品库存指数录得48.2%,较上月回升0.6个百分点。两个库存指数虽仍处于收缩区间,但已呈现明显企稳迹象。

从库存周期视角分析,当前制造业正处于“主动去库存”向“被动去库存”过渡的阶段。需求端的率先改善正在带动库存去化速度放缓,若这一趋势得以延续,企业有望在下半年进入“主动补库存”阶段,从而对制造业生产和投资形成正向拉动。

2.4 就业指数边际改善

从业人员指数录得48.4%,较上月回升0.4个百分点,为近三个月新高。制造业就业指数的边际改善与生产扩张相互印证。尽管绝对水平仍处于收缩区间,但降幅已连续三个月收窄,显示劳动力市场信心正在逐步修复。

分规模看,大型企业PMI为51.3%,较上月回升0.6个百分点;中型企业PMI为49.8%,较上月回升0.9个百分点;小型企业PMI为48.6%,较上月回升1.1个百分点。小型企业PMI回升幅度最大,这一结构性特征值得重点关注。小型企业PMI已连续两个月回升,且4月回升幅度高于大中企业,显示前期针对中小企业的纾困政策正在逐步显效,小微企业景气度出现实质性改善。

三、非制造业PMI运行情况

3.1 服务业保持平稳运行

4月服务业PMI为50.5%,较上月回落0.3个百分点,继续保持在扩张区间。从行业看,与居民出行、旅游相关的交通运输、住宿餐饮等行业PMI保持在55%以上的高景气区间;批发零售、租赁及商务服务等行业PMI也维持在52%以上。不过,资本市场服务、房地产等行业PMI仍处于收缩区间,显示相关服务行业仍面临一定压力。

从服务业需求端看,新订单指数录得48.5%,较上月回升0.4个百分点,降幅收窄但仍处收缩区间。服务业新订单持续偏弱,与服务业价格指数低位运行相互印证,反映出服务业复苏的结构性分化——接触型、聚集型服务业恢复较快,而生产性服务业、生活性服务业中的部分领域仍处于恢复过程中。

3.2 建筑业维持高景气

4月建筑业PMI为51.2%,较上月回落0.6个百分点,继续保持较高景气度。从细分指标看,建筑业新订单指数为49.8%,较上月回升0.3个百分点,接近荣枯线;建筑业业务活动预期指数为56.5%,虽较上月回落1.2个百分点,但仍处于较高水平,显示建筑业企业对后续市场发展保持乐观。

建筑业高景气的支撑因素主要来自两方面:一是基建投资的持续发力,1-4月基建投资增速预计保持在8%以上;二是房地产施工面积回升对建筑业的拉动作用有所显现。不过,值得注意的是,4月建筑业投入品价格指数为49.3%,较上月回落2.8个百分点,降至收缩区间,与建材价格低迷相互印证。

四、PMI数据折射的经济信号

4.1 内需修复路径逐渐清晰

4月PMI数据的最大亮点在于内需修复信号的进一步明确。制造业新订单指数时隔三个月重回扩张区间,与此同时,原材料库存指数降幅收窄,两者共同指向一个判断:需求端的边际改善正在向上游传导,企业备货意愿正在恢复。

从政策背景看,年初以来一系列扩内需政策逐步落地生效。以旧换新政策持续推进,带动汽车、家电等大宗消费品销售回暖;大规模设备更新政策推动制造业资本开支回升;房地产支持政策的效果也开始在施工端有所体现。这些政策组合拳正在形成合力,推动内需修复从“点状复苏”向“面上改善”演进。

4.2 结构性分化特征依然显著

尽管4月PMI数据整体向好,但结构性分化的特征依然明显。从制造业内部看,装备制造业、高技术制造业景气度明显高于原材料制造业;出口导向型企业受益于汇率和海外需求企稳,景气度高于内销企业。从整体经济看,服务业复苏快于制造业,但服务业内部存在明显分化;大型企业景气度高于中小型企业,后者虽有改善但仍需政策持续支持。

这种分化格局提示我们,经济复苏的基础仍不稳固,内需修复的可持续性仍需观察。特别是在就业和收入预期尚未根本好转的情况下,消费增长的内生动力仍然偏弱,中小微企业的经营压力仍然较大。

4.3 库存周期转换值得关注

4月PMI数据中,库存指数的积极变化值得重点关注。从库存周期的运行规律来看,当前制造业可能正处于库存周期转换的关键窗口期。若需求端改善能够持续,企业有望在3-4季度进入主动补库存阶段,从而对制造业生产和投资形成较强拉动。

这一判断的依据包括:其一,PPI同比已出现转正迹象,价格因素对库存周期的领先作用开始显现;其二,制造业产能利用率已降至历史较低水平,进一步下降空间有限;其三,出口订单压力最大的阶段可能已经过去,外需对库存去化的拖累有望减弱。不过,库存周期的转换仍需需求端的持续验证,企业补库行为的启动仍存在一定不确定性。

五、后市展望与关注重点

5.1 经济运行的有利因素

展望后续经济走势,多项有利因素值得关注。政策方面,积极的财政政策将继续发力,专项债发行进度加快,基建投资有望保持较高增速;稳健的货币政策保持灵活适度,流动性环境总体充裕。外部环境方面,美联储降息预期升温,人民币汇率压力减轻,出口有望边际改善。基数效应方面,去年二季度经济增速基数较低,今年同期实现较高增长的概率较大。

5.2 需要关注的风险因素

与此同时,也需关注若干风险因素。房地产方面,尽管政策效果开始显现,但房地产投资降幅仍然较大,行业企稳的基础仍不牢固,需持续观察销售和新开工数据的变化。外部环境方面,地缘政治风险仍然存在,贸易摩擦不确定性犹存,出口面临的压力不容忽视。价格方面,CPI和PPI虽有改善迹象,但回升力度仍需观察,通缩风险尚未完全消除。

5.3 数据观察的重点方向

对于投资者而言,后续数据观察应重点关注以下方向:

第一,PMI数据的可持续性。5月PMI能否维持在扩张区间,将是判断经济复苏持续性的关键指标。若PMI能够连续两月以上处于扩张区间,则经济企稳回升的概率将明显上升。

第二,库存周期的演进。原材料库存和产成品库存指数的变化趋势,将反映企业补库意愿的强弱。若库存指数持续回升,则制造业投资有望改善,从而对经济形成正向拉动。

第三,价格指数的走势。出厂价格指数与主要原材料购进价格指数的价差变化,将反映中下游企业的盈利空间;若价差持续扩大,可能对中下游企业投资和生产形成压制。

第四,小型企业的改善程度。小型企业PMI虽有所改善,但仍处于收缩区间。若小型企业PMI能够持续回升并重回扩张区间,则就业市场和消费增长的动力将进一步增强。

六、结语

总体来看,4月PMI数据显示中国经济内生动力正在增强,供需两端均出现积极变化,小型企业景气度改善尤为明显。这一数据为全年经济实现良好开局提供了支撑,也增强了市场对经济持续回升的信心。

不过,也应看到,当前经济复苏的基础仍不牢固,结构性分化仍然显著,内需修复的可持续性仍需观察。后续仍需密切关注高频数据和政策动向,把握经济运行的真实状态。在投资研究中,应将PMI数据作为经济运行的“晴雨表”,结合其他宏观数据进行综合研判,而非孤立地看待单一指标的变化。

声明:本文内容仅供研究参考,不构成任何投资建议。投资者应结合自身风险承受能力,审慎做出投资决策。

发表回复