一、风险平价策略的基本原理

1.1 从传统配置到风险配置

传统的资产配置方法通常采用资金比例分配,例如60%股票+40%债券的经典组合。然而,这种配置方式存在一个根本性问题:股票资产的波动率远高于债券,导致组合风险的绝大部分来自股票资产。

以一个简单的60/40组合为例。假设股票年化波动率为18%,债券年化波动率为5%,则股票资产对组合风险的贡献约为95%,债券资产对组合风险的贡献仅约5%。这意味着,投资者承担了股票市场的几乎全部风险,却只获得了部分风险调整后的收益。

风险平价策略(Risk Parity)的出现正是为了解决这一问题。其核心思想是:让各类资产对组合总风险的贡献相等。通过调整各类资产的配置权重,使得高波动率资产的配置比例降低、低波动率资产的配置比例提高,最终实现风险的均衡分散。

1.2 风险平价的核心公式

风险平价的数学表达相对简洁。设组合包含N种资产,第i种资产的权重为w_i,波动率为σ_i,该资产对组合的边际贡献为:

单个资产的风险贡献 = 资产权重 × 资产波动率 × 该资产与组合的相关系数

对于由两种资产构成的简单组合,假设相关系数为ρ,则:

- 资产1的风险贡献 = w₁ × σ₁ × (w₁σ₁ + w₂ρσ₂) / (w₁²σ₁² + w₂²σ₂² + 2w₁w₂ρσ₁σ₂)^0.5

- 资产2的风险贡献 = w₂ × σ₂ × (w₂σ₂ + w₁ρσ₁) / 组合波动率

风险平价的目标是使每个资产的风险贡献相等,即:

w₁ × σ₁ × RC₁ = w₂ × σ₂ × RC₂

1.3 风险平价的历史演进

风险平价策略最早由磐安基金(PanAgora)于1996年提出,由首席投资官钱恩平博士系统阐述。2008年金融危机期间,采用杠杆式风险平价策略的基金遭受重大损失,引发业界对这一策略的反思和改良。

此后,去杠杆化风险平价、因子风险平价、滚动风险平价等改良方法相继出现。如今,全球已有超过千亿美元的资产采用风险平价或类似方法进行管理,是机构投资者最重要的资产配置框架之一。

二、主要资产类别的风险特征

2.1 股票资产

股票是典型的高波动率资产。以A股为例,万得全A指数过去二十年的年化波动率约为22%,远高于债券和商品。即便分散持有多只股票,组合波动率仍然较高。

股票资产的风险收益特征与经济周期密切相关。经济扩张期,股票表现较好;经济收缩期,股票往往下跌。从长期看,股票是收益最高的资产类别之一,但短期波动较大。

股票资产的配置意义:提供长期收益来源,是组合收益的主要贡献者。

2.2 债券资产

债券是典型的低波动率资产。以中债综合指数为例,其年化波动率约为2.5%,远低于股票。债券与股票的相关性通常较低,在股票下跌时往往能够提供正收益,起到组合稳定器的作用。

债券可分为利率债和信用债两类。利率债(国债、政策性银行债)几乎无信用风险,收益主要来自利率变动;信用债(企业债、公司债)存在信用风险,收益通常高于利率债。

债券资产的配置意义:降低组合波动率,提供稳健收益来源,在股票下跌时提供保护。

2.3 商品资产

商品的波动率介于股票和债券之间。以黄金为例,其年化波动率约为15%;以原油为例,波动率可达30%以上。商品的走势与宏观经济周期、货币政策、地缘政治等因素密切相关。

商品可分为贵金属(黄金、白银)、能源(原油、天然气)、农产品(粮食、棉花)、工业金属(铜、铝)等子类。不同子类之间的相关性较低,内部风险分散效果较好。

商品资产的配置意义:抗通胀、对冲地缘风险、提供与传统股债资产低相关的收益来源。

2.4 黄金的特殊地位

黄金是风险平价组合中的常客。黄金具有独特的风险收益特征:与股票的相关性极低(长期看接近零),在美元走弱、实际利率下降、地缘风险上升时往往表现较好。

从波动率看,黄金年化波动率约15%,处于中等水平。但黄金与其他资产的相关性较低甚至为负,这使得它在组合中能够有效分散风险。

黄金的配置价值:对冲尾部风险、提供流动性、在极端市场环境中发挥保值功能。

2.5 各类资产风险贡献估算

假设各类资产的年化波动率和假设配置比例如下:

| 资产类别 | 年化波动率 | 传统配置 | 风险贡献占比(传统) | 风险平价配置 | 风险贡献占比(平价) |

|---|---|---|---|---|---|

| 股票 | 18% | 60% | ~95% | ~15% | ~33% |

| 债券 | 5% | 40% | ~5% | ~70% | ~33% |

| 商品 | 15% | 0% | 0% | ~10% | ~17% |

| 黄金 | 15% | 0% | 0% | ~5% | ~17% |

从上表可以看出,传统60/40组合的风险几乎全部来自股票。风险平价配置通过大幅提高债券比例、适度配置商品和黄金,实现了风险的均衡分散。

三、风险平价策略的实施步骤

3.1 第一步:资产类别选择

构建风险平价组合的第一步是选择拟配置的资产类别。通常建议选择相关性较低、风险收益特征差异明显的资产。

核心资产池:股票、债券、商品、黄金,是最常用的风险平价组合组成部分。股票可进一步细分为A股、港股、美股、欧股等;债券可细分为利率债、信用债、国债、企业债等。

扩展资产池:房地产投资信托(REITs)、海外资产、另类策略等,可根据投资者需求适当加入。增加资产类别有助于进一步分散风险,但也增加了管理复杂度。

3.2 第二步:数据收集与风险测算

收集历史收益率数据,计算各类资产的年化收益率、年化波动率、以及资产之间的相关系数矩阵。

需要注意以下几点:数据时间跨度应足够长(建议至少5年),以获取稳健的风险估计;不同资产的统计周期应保持一致(如都使用日收益率或月收益率);需考虑数据的时效性,近期的风险特征可能与长期均值有差异。

估算预期波动率和相关性时,可使用以下方法:

- 历史数据法:直接使用历史波动率和相关性

- 指数加权移动平均法(EWMA):给予近期数据更高权重

- GARCH模型:捕捉波动率的时变特征

- 压缩估计法:在样本量有限时,通过向总体均值收缩提高估计精度

3.3 第三步:权重计算与优化

构建风险贡献方程组。设各类资产的风险贡献相等,通过求解方程组得到初始配置比例。

以两种资产为例,假设资产1波动率为σ₁,资产2波动率为σ₂,相关系数为ρ,风险平价条件为:

w₁ × σ₁ = w₂ × σ₂

联立权重归一化条件 w₁ + w₂ = 1,可求解得:

w₁ = σ₂ / (σ₁ + σ₂)

w₂ = σ₁ / (σ₁ + σ₂)

对于N种资产,可采用数值优化方法求解。

3.4 第四步:杠杆调整与收益增强

由于债券等低波动率资产配置比例较高,风险平价组合的预期收益往往较低。为了在可接受的风险水平下获得合理的收益,投资者通常会引入适度的杠杆。

杠杆的使用方式包括:

- 债券加杠杆:通过债券回购融入资金,放大债券头寸

- 期货加杠杆:通过国债期货、商品期货等金融衍生品实现杠杆效应

- 基金加杠杆:直接购买带杠杆的基金产品(如2倍、3倍杠杆ETF)

杠杆比例的选择需要权衡收益和风险。过高的杠杆会放大亏损,增加爆仓风险;过低的杠杆则难以获得满意的收益。一般建议组合整体杠杆比例控制在1.5-2倍以内。

3.5 第五步:动态再平衡

风险平价组合需要定期再平衡。随着市场涨跌,各类资产的比例会偏离目标配置,需要通过买入和卖出恢复平衡。

再平衡的触发方式:

- 定期再平衡:按月、按季或按年进行再平衡,操作简单但可能错过时机

- 阈值再平衡:当资产比例偏离目标超过设定阈值(如5%)时触发再平衡,反应更灵敏但操作频繁

- 风险再平衡:当各类资产的风险贡献偏离目标超过阈值时触发,更符合风险平价理念

再平衡的成本:每次再平衡涉及交易成本(佣金、买卖价差、冲击成本)和税费。需要根据组合规模和交易频率合理控制再平衡成本。

四、风险平价策略的实战案例

4.1 案例一:经典股债风险平价组合

组合配置:60%股票指数基金 + 40%债券指数基金

风险特征:

- 组合预期年化收益率:约5%

- 组合预期年化波动率:约10%

- Sharpe比率:约0.5

存在的问题:股票风险贡献超过90%,实际是一个“伪装”的股票组合。

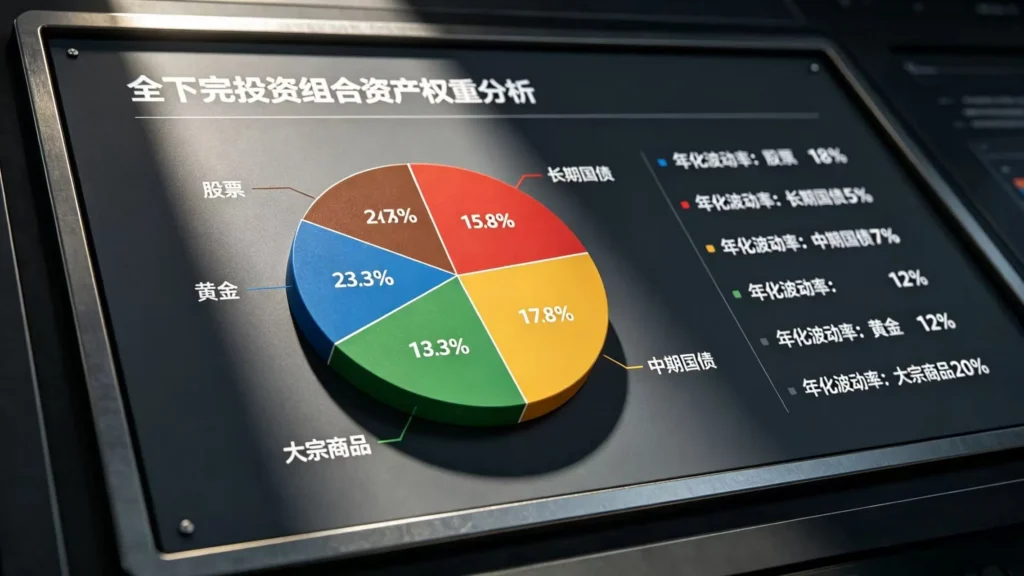

4.2 案例二:全天候组合(All Weather Portfolio)

组合配置(风险平价版):

- 股票:约30%

- 长期国债:约40%

- 中期国债:约15%

- 黄金:约7.5%

- 大宗商品:约7.5%

组合特点:

- 不使用杠杆

- 各类资产对组合风险贡献相对均衡

- 在不同经济环境(增长/衰退、通胀/通缩)中均有资产能够表现

4.3 案例三:A股市场的风险平价实践

在中国A股市场实施风险平价策略,需要考虑A股的特殊性。

主要挑战:

- A股波动率显著高于成熟市场(沪深300年化波动率约20%)

- 债券市场深度和广度有限,信用债流动性存在隐患

- 商品期货市场容量相对较小

- 黄金配置渠道有限(实物黄金、黄金ETF、纸黄金等)

可行的本土化方案:

- 股票:沪深300 + 中证500 + 创业板指数分散

- 债券:利率债(国债、政策性银行债)为主,信用债为辅

- 商品:黄金ETF + 部分商品期货

- 现金或货币基金:作为流动性储备

简化版风险平价组合:

- 股票(分散化A股):约25%

- 债券(利率债为主):约65%

- 黄金:约10%

五、风险平价策略的局限性

5.1 低收益风险

风险平价组合的预期收益通常低于股票或股票占比高的组合。虽然组合波动率也相应降低,但风险调整后收益(Sharpe比率)是否提升取决于具体市场环境。

投资者需要根据自身收益目标和风险承受能力,权衡是否采用风险平价策略。对于追求高收益的投资者,风险平价可能无法满足需求。

5.2 杠杆风险

使用杠杆放大低波动率资产时,杠杆本身的风险不容忽视。2008年金融危机期间,许多采用杠杆风险平价策略的对冲基金遭受重大损失,甚至清盘。

杠杆会放大双向波动。在市场急剧下跌时,杠杆可能被迫平仓,导致“踩踏效应”。投资者应审慎评估杠杆比例,确保能够承受极端市场情况下的最大回撤。

5.3 模型风险

风险平价策略依赖对波动率和相关性的估计,这些估计本身存在误差。

波动率估计的滞后性:历史波动率可能低估或高估未来波动率,尤其在市场结构发生突变时。

相关性估计的不稳定性:资产之间的相关性会随市场环境变化而变化。2008年金融危机期间,股票与债券的相关性由负转正,打破了许多风险平价组合的风险分散假设。

5.4 执行成本

频繁的再平衡可能导致较高的交易成本。对于管理规模较小的组合,交易成本对最终收益的影响更加显著。

此外,中国市场的印花税、基金申购赎回费用等都会侵蚀收益。投资者需要在策略设计中考虑这些成本因素。

六、风险平价策略的改进方向

6.1 加入因子敞口

传统风险平价仅关注资产类别的风险分散,因子风险平价则进一步考虑风格因子(价值、动量、质量、低波动等)的暴露。通过因子层面的均衡配置,可获取更加纯粹的风险分散效果。

6.2 动态风险平价

固定权重的风险平价组合无法适应市场环境的变化。动态风险平价根据市场状态(如经济周期、利率环境、波动率水平等)动态调整配置比例,有望提升组合表现。

例如,在市场高波动时期自动降低股票配比,在低波动时期适度提高股票配比。

6.3 条件风险平价

条件风险平价根据当前市场环境(而非历史平均),动态估算各类资产的预期风险和相关性。这种方法更加灵活,能够捕捉市场的时变特征。

七、实操建议与注意事项

7.1 适合人群

风险平价策略适合以下类型的投资者:

- 追求稳健收益,能够接受低于股票组合的预期回报

- 投资期限较长(5年以上),能够承受短期波动

- 风险承受能力有限,不希望组合出现大幅回撤

- 资产规模较大,能够承受一定的交易成本

7.2 实施建议

从小规模开始:在正式实施风险平价策略前,可先用小比例资金进行验证,熟悉策略特点和操作流程。

选择合适的工具:根据可用投资渠道选择合适的基金、ETF或直接配置个股/债券。可优先选择费率低、流动性好的指数基金。

保持耐心:风险平价组合可能在某些年份跑输传统股债组合,需要坚持配置逻辑,不因短期表现而动摇。

定期审视:每年至少审视一次组合的风险特征,必要时调整配置比例。

7.3 常见误区

误区一:风险平价就是平均分配。风险平价是根据风险贡献而非资金比例均衡配置,与简单的50/50或33/33/33均分有本质区别。

误区二:风险平价不需要择时。虽然风险平价是一种配置策略,但实施时仍需考虑市场估值、宏观环境等因素,避免在估值极端高估时大量配置股票类资产。

误区三:杠杆是必须的。杠杆可以提升收益但也放大风险,不使用杠杆的风险平价组合虽然预期收益较低,但同样可以实现风险的均衡分散。

八、结语

风险平价策略是资产配置领域的重要方法论,其核心思想——根据风险贡献而非资金比例进行配置——具有普遍适用性。无论个人投资者还是机构投资者,都可以从中获得有益的启示。

当然,没有一种策略是万能的。风险平价策略在降低组合波动率的同时,也可能牺牲部分预期收益;杠杆的使用需要审慎评估;模型估计的不确定性始终存在。投资者需要根据自身实际情况,灵活运用这一框架,而非机械照搬。

在充满不确定性的市场中,做好资产配置、分散风险、保持耐心,或许是最朴素也最有效的投资智慧。风险平价策略为这一智慧提供了一个相对系统的实现路径。

相关阅读推荐

免责声明:本文内容仅供研究参考,不构成任何投资建议。投资者需根据自身情况做出独立判断。

发表回复