一、基建投资:8.9%高增速的驱动逻辑

1.1 政策靠前发力的集中体现

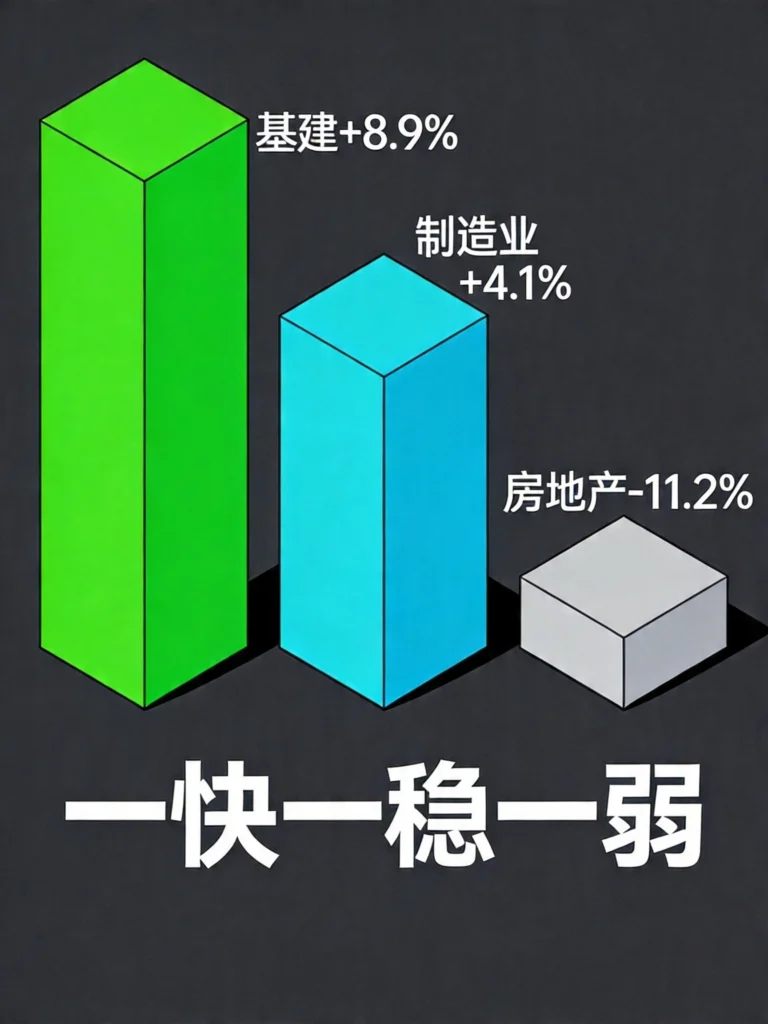

一季度基建投资同比增长8.9%,较上年全年大幅加快8.3个百分点,这一增速在近年来属于较高水平。基建投资的强劲表现,主要得益于政策的靠前发力。2025年12月中央经济工作会议明确提出2026年要“推动投资止跌回稳”,随后一系列增量政策工具加速落地。

首先是超长期特别国债和地方政府专项债的发行进度明显加快。截至3月末,新增专项债完成全年新增限额的26.36%,高于过去两年同期水平。专项债资金的提前下达和加快使用,为基建项目提供了充足的资金保障。其次是8000亿元新型政策性金融工具的落地生效,其中5000亿元在去年10月已经投放完毕,今年一季度形成了可观的实物工作量。此外,“两重”建设项目清单和中央预算内投资计划的提前下达,也对基建投资形成了直接拉动。

1.2 结构亮点:交通运输与水利领域

从细分领域看,一季度交通运输、仓储和邮政业投资同比增长16.3%,增速较1-2月加快7.2个百分点,是基建投资中增速最快的子领域。航空运输、水上运输投资增速都在30%以上,这既与“一带一路”互联互通项目的持续推进有关,也受益于国内机场、港口等基础设施的升级改造。

水利、环境和公共设施管理业投资同比增长3.6%,电力、热力、燃气及水生产和供应业投资同比增长9.0%。这些领域投资的稳定增长,反映出补短板投资的持续推进,以及民生领域投入力度的加大。

1.3 持续性判断:二季度有望保持

对于基建投资后续走势,多数机构持乐观态度。东方金诚首席宏观分析师王青预计,二季度基建投资有望保持8.0%左右的较快增速。这一判断的依据主要有三:一是8000亿元新型政策性金融工具的扩投资效应将在二季度继续释放;二是超长期特别国债进入发行高峰,为基建提供增量资金;三是地方政府债务化解工作稳步推进,融资环境有所改善。

当然,也需要关注一些制约因素。3月建筑业商务活动指数仍低于50%,新开工项目和施工活动数据尚未出现明确改善,这在一定程度上影响了基建投资增速的进一步上行。部分机构指出,3月基建投资的高增长在很大程度上受益于去年四季度的政策工具滞后效应,后续能否持续仍需观察。

二、制造业投资:4.1%增速的结构性亮点

2.1 从底部修复的制造业投资

一季度制造业投资同比增长4.1%,较1-2月加快1.0个百分点,较2025年全年0.6%的增速大幅上行3.5个百分点。这一增速虽然不如基建投资亮眼,但考虑到制造业投资的基数效应和民间投资占比较高的特点,4.1%的增长实际上反映出制造业信心的明显恢复。

制造业投资的修复,主要受三方面因素驱动。第一,外部经贸环境的边际改善。以民间投资为主的制造业企业,对市场环境变化最为敏感。随着出口保持韧性、企业盈利预期改善,部分行业的产能扩张积极性有所上升。第二,政策性金融工具的撬动作用。去年10月投放的5000亿元新型政策工具,部分资金用于芯片、生物医药等制造业项目资本金,在一季度形成了实物工作量。第三,高技术制造业的持续投入。今年政府工作报告将“加紧壮大培育新动能”“加快高水平科技自立自强”分别列为第二、第三项重点工作任务,这意味着政策面对高技术制造业的支持力度不会减弱。

2.2 高技术制造业的结构性机会

一季度高技术制造业投资同比增长5.2%,虽然整体增速不算特别突出,但细分领域的表现相当亮眼。计算机及办公设备制造业投资增长28.3%,航空、航天器及设备制造业投资增长19.0%,信息服务业投资增长20.9%。铁路、船舶、航空航天和其他运输设备制造业投资高达27.7%,高出整体制造业增速近20个百分点。

这些细分领域的高增长,反映出产业升级的方向日益清晰。AI产业链相关的计算机、通信和其他电子设备制造业投资维持高位,受益于全球AI应用爆发带来的算力需求;航空航天领域的高增长,则与国产大飞机商业化进程加速、卫星互联网建设提速等因素密切相关。

2.3 原材料制造业:地缘因素的新变量

一季度原材料制造业投资也出现了一些值得关注的变化。3月化学制品投资较1-2月抬升5.8个百分点,有色金属冶炼加工业投资抬升12.9个百分点。分析师指出,这可能与中东地区局势变化带来的供给冲击有关。相关行业存在加速补产能、抢份额的投资需求,以应对潜在的全球供应链风险。

这一现象提示我们,在分析制造业投资时,不能仅仅关注国内政策和企业盈利,还需要将国际地缘政治因素纳入考量框架。中东冲突的演化态势及其对全球大宗商品市场和供应链的影响,值得持续跟踪。

三、房地产投资:降幅收窄但压力犹存

3.1 仍在调整中的房地产投资

一季度房地产开发投资同比下降11.2%,虽然降幅较上年有所收窄,但仍是三大投资板块中唯一的负增长项。房地产投资的持续下滑,既是经济结构调整的必然结果,也是当前投资端面临的最大挑战。

从销售数据看,一季度全国新建商品房销售面积19525万平方米,同比下降10.4%;新建商品房销售额17262亿元,下降16.7%。销售端的持续低迷,进一步压制了开发商的资金回流和投资意愿。房地产投资降幅的收窄,主要源于自筹资金等其他资金来源的边际改善,而非销售端的实质性好转。

3.2 拖累民间投资的核心因素

房地产投资对民间投资的拖累尤为明显。一季度民间固定资产投资同比下降2.2%,但扣除房地产开发投资后增长1.3%。这意味着,如果不考虑房地产,民间投资实际上已经实现了正增长。房地产的深度调整,掩盖了非地产领域民营经济投资的好转。

从积极的角度看,这说明民营经济在非地产领域的投资意愿正在恢复。外需韧性为出口型民营企业带来了盈利修复动力,部分行业产能扩张积极性上升。高技术制造与装备制造相关的民间投资,在政策与外需的双重支撑下,较2025年末有所改善。

3.3 政策期待与修复节奏

对于房地产投资后续走势,市场预期存在分歧。乐观者认为,伴随房地产“白名单”项目贷款加快投放,以及稳定房地产市场政策持续发力,楼市调整幅度有望趋于缓和,全年房地产投资降幅可能在-8%左右。悲观者则担忧,当前居民房贷利率仍偏高,购房需求能否被有效激活存在不确定性。

无论如何,可以确定的是政策空间仍然充足。下调居民房贷利率、优化限购政策、加大城中村改造力度等举措,都可能成为后续政策发力的方向。房地产市场的修复,大概率是一个漫长的过程,不会一蹴而就。

四、区域分化与结构优化

4.1 四大区域的投资图景

一季度东部地区投资同比增长0.7%,中部地区增长1.9%,西部地区增长1.0%,东北地区下降10.0%。四大区域的投资增速呈现“两高两低”的分化格局。

东部地区投资增速虽然不高,但考虑到其庞大的基数,实际增量仍相当可观。东部地区的高技术制造业、现代服务业更为发达,是产业升级的主要阵地。中部地区投资增速领先,这与中部崛起战略的持续推进、产业向中西部转移的趋势有关。东北地区投资下降幅度较大,反映出该地区经济转型面临的结构性困难。

4.2 大项目与设备投资的亮点

一季度亿元以上重大项目投资增长4.5%,设备工器具购置投资增长13.9%。这两个指标的亮眼表现,体现了投资质量的提升和转型升级的成效。重大项目投资的增长,意味着投资结构中更具长期价值的项目占比在上升;设备购置投资的高增长,则反映出企业对未来产能扩张和技术升级的预期在改善。

五、投资回暖的深层逻辑与展望

5.1 从“投资止跌”到“投资回稳”

一季度投资数据转正,标志着“投资止跌回稳”的第一步已经迈出。但从更深层次看,这一轮投资回暖不仅仅是简单的数据反弹,更体现了经济结构的优化和发展方式的转变。

一方面,政策工具的创新运用发挥了关键作用。超长期特别国债、专项债、政策性金融工具等多管齐下,形成了投资资金的“组合拳”。另一方面,民间资本的参与度在边际改善。虽然民间投资整体仍是负增长,但扣除房地产后的民间投资已经转正,这是一个积极的信号。

5.2 二季度投资走势预判

展望二季度,多数机构预计投资增速有望延续修复态势。在财政政策靠前发力的支持下,基建投资仍将保持较快增长;制造业投资在出口韧性和政策支持下,有望进一步回暖;房地产投资的降幅预计继续收窄,但转正仍需时日。

全年看,考虑到基数效应和政策的持续发力,固定资产投资增速有望回升至2%左右。但这一目标能否实现,仍取决于内生动能的恢复程度、房地产市场的修复节奏,以及外部环境的变化。

5.3 投资研究的关注重点

对于投资研究者而言,后续应重点关注以下方向:一是政策落地的节奏和力度,特别是超长期特别国债的发行进度和资金投向;二是民间投资的内生修复情况,这是判断投资可持续性的关键;三是房地产市场的边际变化,包括销售、投资、资金来源等指标的走势;四是高技术制造业投资的结构性机会,这是产业升级的核心阵地。

结语

一季度固定资产投资1.7%的增长,是多重因素共同作用的结果。政策发力的“及时雨”、重大项目开工的“加速度”、产业升级的“结构性亮点”,共同构成了投资回暖的底层逻辑。但我们也要看到,民间投资的内生动力尚在恢复之中,房地产投资的拖累效应仍在持续,投资的可持续性仍待进一步验证。

从更长的时间维度看,中国人均资本存量与发达国家相比仍有较大差距,固定资产投资的增长空间和潜力依然可观。关键在于,如何在扩大投资规模的同时,优化投资结构、提升投资效益、促进民间资本参与,实现“量的合理增长”和“质的有效提升”的有机统一。

数据来源:

- 国家统计局《2026年1-3月份全国固定资产投资增长1.7%》

- 国家统计局《2026年1-3月份全国房地产市场基本情况》

- 申万宏源研究《2026年1-3月投资数据点评》

- 兴业证券《2026年一季度经济数据点评》

- 中诚信国际研究院袁海霞团队研究报告

免责声明: 本文内容仅供信息参考,不构成任何投资建议。投资者据此操作,风险自担。

发表回复