一、整体利润概况:增速回升、结构改善

1.1 利润增速大幅回升

根据国家统计局数据,2026年1-2月:

- 工业企业利润总额:10245.6亿元,同比增长15.2%

- 工业企业营收:同比增长5.3%

- 上年全年利润累计同比增速仅为0.6%

剔除低基数影响后,两年平均增速为7.5%,企业盈利仍延续积极回升趋势。

1.2 利润率持续改善

- 1-2月工业企业利润率:4.92%,同比上升0.39个百分点

- 为2023年以来同期最高值

- 单位成本下降:规模以上工业企业每百元营业收入中的成本为84.83元,同比下降0.24元

- 为2022年以来首次同比下降

1.3 三大门类表现分化

| 行业门类 | 利润总额(亿元) | 同比增长 | 利润率 |

|---|---|---|---|

| 采矿业 | 1556.1 | 9.9% | 19.51% |

| 制造业 | 7321.5 | 18.9% | 4.09% |

| 电力、热力、燃气及水生产和供应业 | 1368.0 | 3.7% | 6.43% |

数据来源:国家统计局《2026年1-2月份工业企业利润数据》

二、产业链利润分布:向中上游集中

2.1 整体格局:利润向中上游倾斜

从大类行业利润占比看,2026年1-2月:

- 制造业利润占比:70.46%,较去年同期上升1.1个百分点

- 采矿业利润占比:15.2%,较去年同期下降0.3个百分点

- 电力、热力、燃气及水生产和供应业利润占比:13.4%,较去年同期下降1个百分点

从利润占比变化趋势看,制造业贡献持续提升,而公用事业占比有所下降。

2.2 制造业内部:上中下游盈利分化

为深入分析制造业内部结构,我们将制造业划分为:

- 上游(原材料制造业):以上游采掘业提供的原材料进行再加工

- 中游(装备制造业):以上游产业提供的半成品作为原料深加工

- 下游(消费品制造业):靠近终端消费的消费品制造

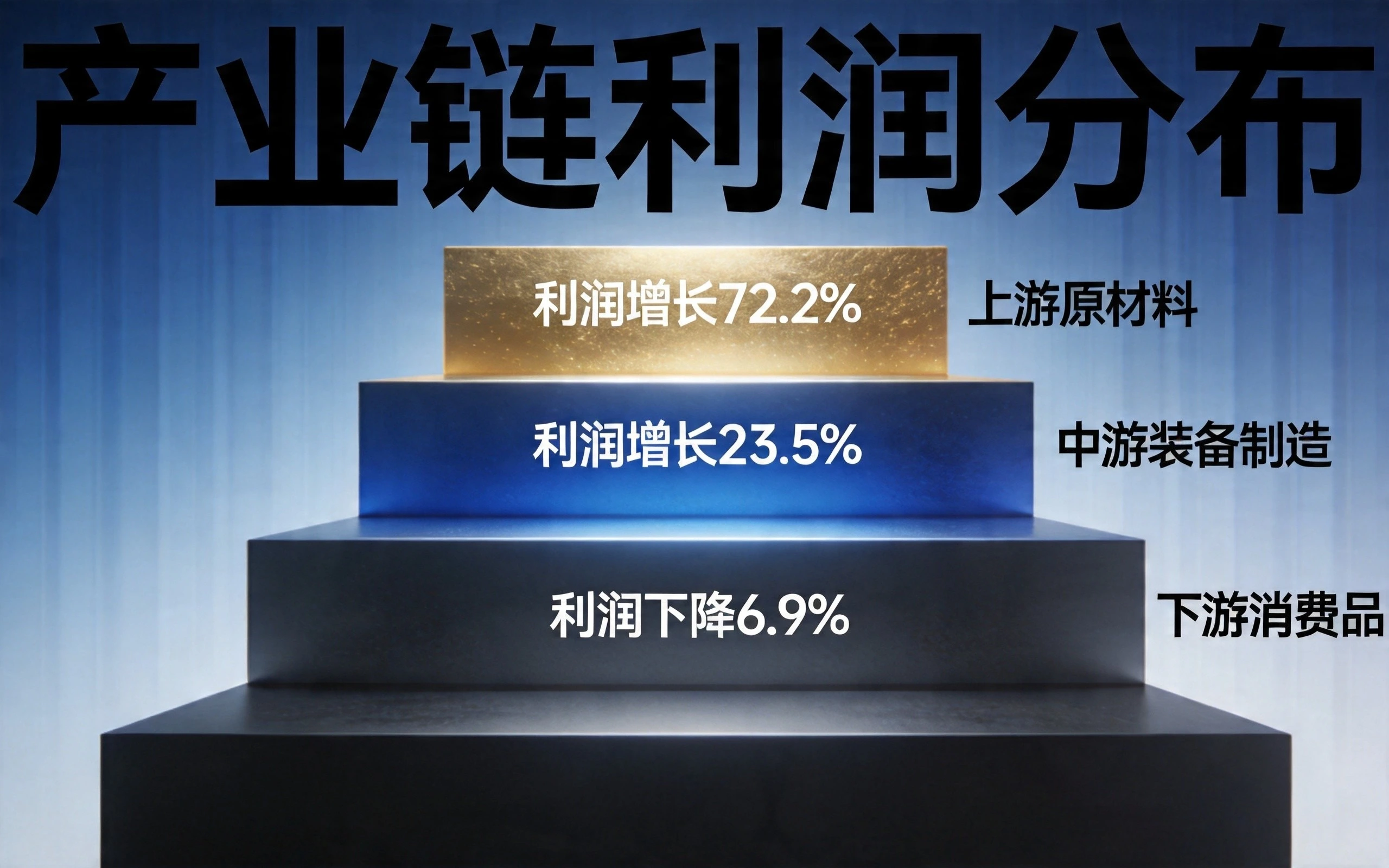

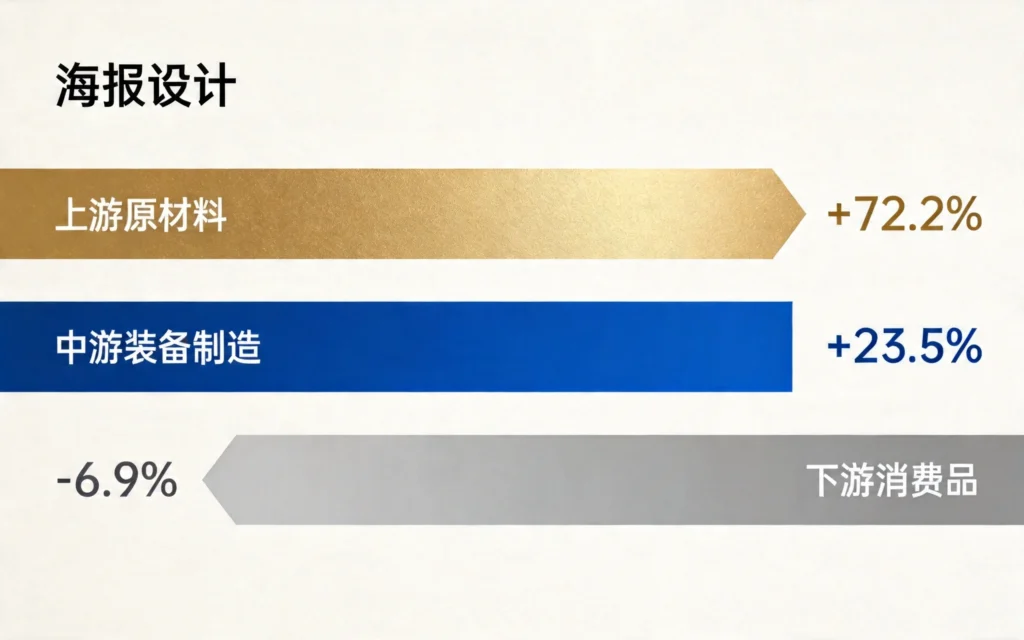

2.2.1 上游原材料制造业:利润增速领跑

原材料制造业利润同比增长72.2%,去年全年为13.6%,增速显著扩大。

细分行业表现:

| 行业 | 1-2月利润增速 | 上年全年增速 |

|---|---|---|

| 有色金属冶炼及压延加工业 | 148.2% | 22.6% |

| 化学原料及化学制品制造业 | 35.9% | -7.3% |

| 非金属矿物制品业 | 16.2% | -1.7% |

| 石油、煤炭及其他燃料加工业 | 扭亏为盈 | – |

| 黑色金属冶炼及压延加工业 | 转负 | – |

关键驱动因素:

- 资源品价格上涨直接拉动利润

- 上年同期低基数效应

- 地缘冲突导致的部分品种供给收缩

2.2.2 中游装备制造业:持续发挥压舱石作用

装备制造业利润累计同比增长23.5%,去年全年为7.7%,继续保持较快增长。

细分行业表现:

| 行业 | 1-2月利润增速 |

|---|---|

| 电子设备制造业 | 203.5% |

| 铁路船舶航空航天制造业 | 11.4% |

| 电气机械制造业 | 6.2% |

| 专用设备制造业 | 4.3% |

| 通用设备制造业 | 3.6% |

| 汽车制造业 | -30.2% |

结构性亮点:

- 电子设备制造业利润暴增超2倍,受益于AI算力需求爆发

- 铁路船舶航空航天等高端装备保持稳健增长

- 汽车行业利润显著承压,主要受购置税退坡和原材料成本上升影响

2.2.3 下游消费品制造业:整体承压

消费品制造业利润累计同比增长-6.9%,去年全年为-5.9%,整体仍处负增长区间。

细分行业表现:

| 类别 | 行业 | 1-2月增速 | 上年全年增速 |

|---|---|---|---|

| 必选消费 | 农副食品加工业 | 8.0% | 3.2% |

| 必选消费 | 食品制造业 | 13.1% | -4.6% |

| 必选消费 | 纺织业 | 12.6% | -12.0% |

| 必选消费 | 造纸业 | 6.1% | -13.6% |

| 可选消费 | 烟草行业 | 转负 | – |

| 可选消费 | 酒饮茶 | 两位数下降 | – |

| 可选消费 | 皮革、木材、家具制造 | 两位数下降 | – |

结构性特征:

- 必选消费利润增速回升,显示刚性需求韧性

- 可选消费普遍承压,反映居民消费能力和意愿仍待提升

三、利润分配的深层逻辑

3.1 上游利润增长的驱动因素

价格因素:

- 国际大宗商品价格波动影响国内原材料价格

- 地缘冲突导致部分品种供给收缩预期

- 国内稳增长政策带动需求预期改善

供需格局:

- 部分行业产能利用率提升

- 库存周期变化影响短期利润

- 出口需求对原材料行业的拉动作用

3.2 中游利润韧性的支撑因素

产业升级:

- 高技术制造业利润增速显著领先

- 产品结构向中高端迈进

- 国产替代进程加速

需求支撑:

- 新能源汽车、光伏等下游行业需求旺盛

- 出口保持两位数增长

- 设备更新政策推动需求释放

3.3 下游利润承压的原因分析

成本端:

- 上游原材料价格上涨传导

- PPI-CPI倒挂导致利润空间被挤压

- 出口竞争力面临挑战

需求端:

- 居民消费能力和意愿仍待提升

- 收入预期偏弱制约消费支出

- 部分行业竞争加剧、格局恶化

四、高技术制造业:利润增速领先

4.1 整体表现

1-2月份,规模以上高技术制造业利润同比增长58.7%,远高于全部工业企业的15.2%,利润增速是工业平均水平的近3.8倍。

4.2 细分领域亮点

电子信息制造业:

- 增加值增长14.2%

- 利润总额暴涨2.04倍

- 半导体、AI算力需求是核心驱动

计算机、通信和其他电子设备制造业:

- 利润同比增长200%

- DRAM、NAND等存储芯片价格大幅上涨

- AI服务器需求爆发拉动

4.3 贡献度分析

高技术制造业对工业利润的贡献突出:

- 占全部规上工业增加值的比重不到20%

- 但对规上工业增速的贡献率达32.6%

- 对1-2月份工业利润增长的贡献率达51.8%

首次超过一半,显示新动能已成为工业利润增长的核心引擎。

五、市场主体视角:企业类型分化

5.1 各类企业利润表现

| 企业类型 | 1-2月利润增速 | 上年全年增速 |

|---|---|---|

| 私营企业 | 37.2% | 0% |

| 股份制企业 | 22.1% | -0.1% |

| 国有企业 | 5.3% | -3.9% |

| 外商及港澳台投资企业 | -3.8% | 4.2% |

5.2 结构性特征

私营企业表现亮眼:

- 利润累计同比大增37.2%

- 两年平均增速为14.1%

- 或与年初出口景气度升高有关

国有企业稳中有进:

- 利润增速转正

- 经营质量持续改善

外资企业面临压力:

- 利润同比下降

- 或反映全球供应链调整影响

六、库存与应收账款:经营质量分析

6.1 库存水平偏高

2月末:

- 产成品存货:6.68万亿元,同比增长6.6%

- 较12月底的3.9%大幅提高

- 剔除价格因素后的实际存货增速约为7.5%

- 当前库销比仍处于近年来较高水平

解读:库存增速回升显示企业补库意愿有所增强,但也反映需求恢复仍需时间。

6.2 应收账款增长

2月末:

- 应收账款:26.55万亿元,同比增长7.1%

- 反映企业销售回款情况有所改善

- 但仍需关注账期结构和坏账风险

七、投资研究启示

7.1 行业配置线索

上游原材料:

- 关注供需格局改善、涨价可持续性强的品种

- 有色金属、化工等行业利润增速领先

- 警惕地缘冲突缓和后的价格回调风险

中游装备制造:

- 电子设备、铁路船舶航空航天等高端装备保持景气

- 高技术制造业利润贡献首超50%,新动能已成核心引擎

- 汽车行业利润承压,需关注竞争格局变化

下游消费品:

- 必选消费相对稳健,可选消费仍待复苏

- 关注居民消费能力和意愿的边际变化

- PPI-CPI传导机制需持续跟踪

7.2 风险提示

需求端风险:

- 内需恢复力度仍待加强

- 居民收入预期偏弱制约消费

成本端风险:

- 上游原材料价格波动向下游传导

- PPI-CPI倒挂压缩中下游利润空间

库存周期风险:

- 库存水平偏高,若需求不及预期可能引发去库压力

八、结论

2026年1-2月工业企业利润数据揭示了当前产业格局演变的深层逻辑:

- 利润向中上游集中:有色、化工等原材料制造业利润增速领先,上游利润占比回升

- 装备制造业压舱石作用稳固:装备制造业利润保持20%以上增长,贡献率近50%

- 高技术制造业成为新引擎:对工业利润增长贡献率首超50%,新动能已成核心动力

- 下游消费品仍待复苏:可选消费普遍承压,内需恢复仍需政策持续发力

从投资研究角度看,当前产业利润结构呈现”上游资源品-中游高端制造-下游消费分化”的格局,建议关注:

- 受益于涨价和供需改善的中上游行业

- 高技术制造业中的电子设备、半导体等细分领域

- 必选消费等刚性需求领域的防御价值

数据来源:

- 国家统计局《2026年1-2月份工业企业利润数据》

- 华联期货宏观季报《工业企业利润持续改善 新动能加速增长》

- 相关研究机构行业跟踪报告

声明:本文内容仅供参考,不构成投资建议。行业利润分析基于公开数据,旨在提供客观研究参考。

发表回复