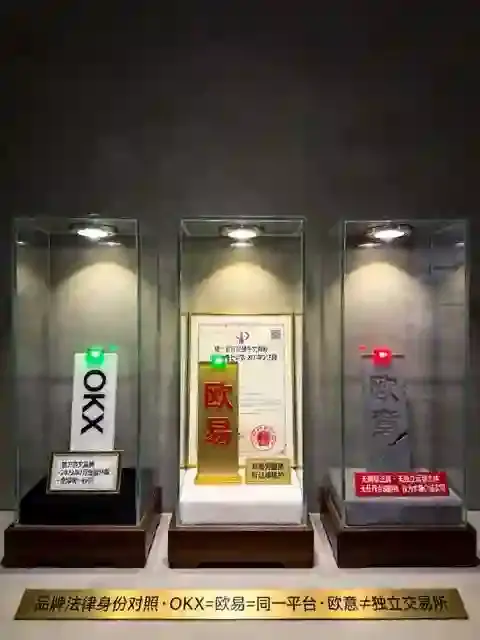

在加密社区,“OKX和欧意谁的牌照更硬”是一个反复出现的讨论。然而这个问题从一开始就建立在误解之上:欧意是OKX在2022年品牌升级后确定的中文名称,二者是同一个平台、同一套账户体系、同一个撮合引擎。就如同“币安”与“Binance”、“苹果”与“Apple”,不存在谁比谁牌照更强的问题。

但“牌照战略”这个词确实值得深挖。OKX集团在全球范围内采用了一种独特的碎片化合规架构——在不同司法管辖区注册独立法律实体、获取当地最高级别的监管牌照,同时保持品牌的全球统一性。理解这种架构,以及它与其他主流交易所的差异,才是本文真正的核心。

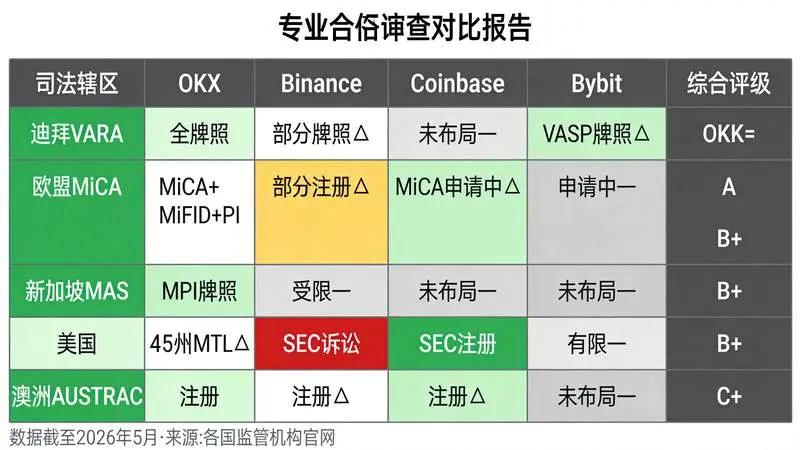

一、全球合规交易所格局概览(2026年)

截至2026年5月,全球加密货币交易所的合规竞争已进入深水区。主要竞争者的牌照版图大致如下:

| 交易所 | 核心持牌区域 | 牌照含金量 | 战略特征 |

|---|---|---|---|

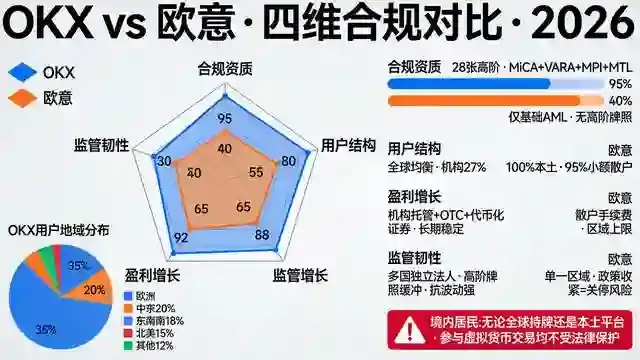

| OKX(欧意) | 迪拜、欧盟、新加坡、美国、澳大利亚 | 高(VARA全牌照、MiCA、MPI) | 多司法管辖区全面布局,碎片化统一 |

| Binance | 迪拜、法国、意大利等欧盟国家 | 中高(部分牌照,面临美SEC诉讼) | 全球扩张但合规争议不断 |

| Coinbase | 美国(SEC注册)、欧盟(MiCA) | 高(美国持牌最全) | 美国中心,全球扩展缓慢 |

| Bybit | 迪拜、部分欧盟国家 | 中(VARA牌照,MiCA申请中) | 聚焦中东和亚洲市场 |

OKX的独特之处在于:它是在主要司法管辖区都获得了高级别牌照的少数交易所之一,且通过ICE的投资获得了传统金融体系的合规背书。

二、OKX牌照战略的四个核心特征

2.1 碎片化法律实体,统一品牌运营

OKX在全球采用“一个品牌、多个实体”的架构。用户在okx.com或欧意App上看到的界面一致,但服务协议上的签约主体因所在地不同:迪拜用户签的是OKX Middle East Fintech FZE,新加坡用户签的是OKX SG Pte. Ltd.,欧洲经济区用户签的是马耳他持牌实体。这种架构的好处是各实体之间风险隔离——A国实体的法律问题不会直接波及B国用户的资产。缺点则是不同地区用户享有的监管保护力度不同。

2.2 追求“最高规格”而非“最多数量”

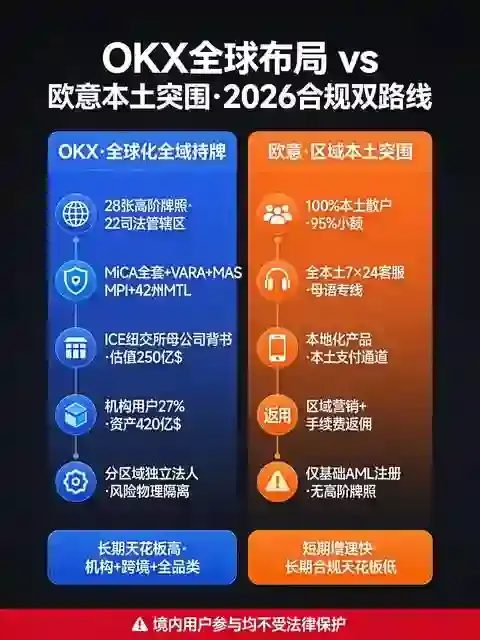

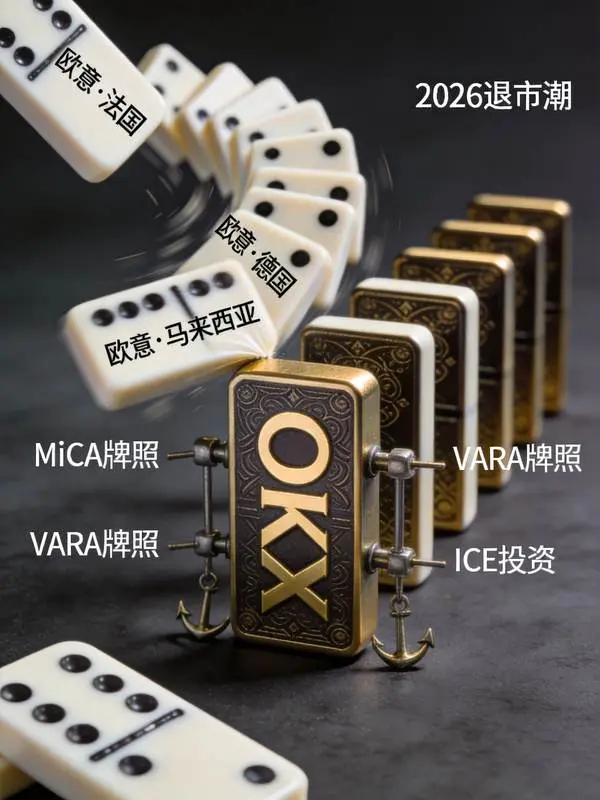

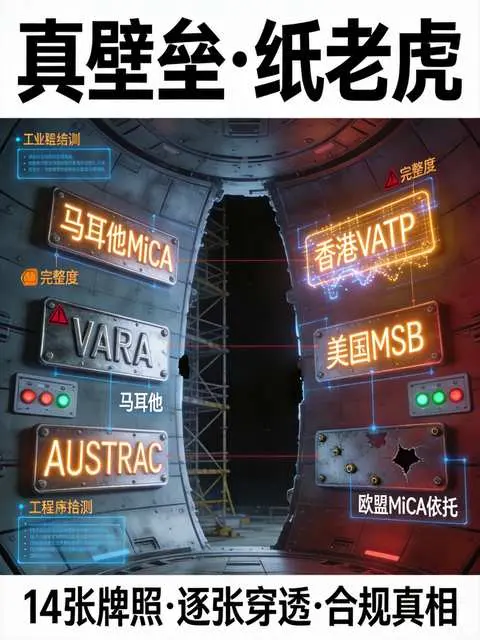

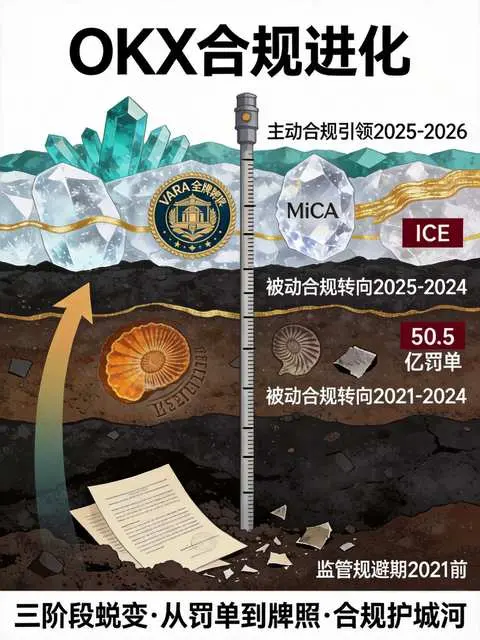

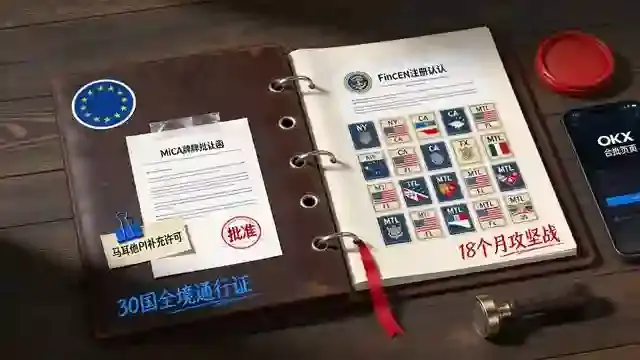

OKX的牌照战略不是简单的堆砌数量,而是在每个目标市场争取最高级别的牌照。在迪拜,它获取的是VASP全牌照,覆盖现货、衍生品和法币服务;在欧盟,它拿下了MiCA授权、MiFID II许可证和PI支付机构牌照的“三件套”;在新加坡,它是少数获得MAS颁发的MPI牌照的平台之一。这种策略的成本极高——2026年初OKX向美国司法部支付了5.05亿美元和解金以清算历史包袱,但换来的是合规壁垒:后来者很难在短时间内复制同等量级的牌照矩阵。

2.3 ICE背书:传统金融的“合规审计”

2026年3月,纽交所母公司ICE以250亿美元估值战略投资OKX并获董事会席位。这笔投资不仅带来了资金,更重要的是引入了一个受SEC和CFTC严格监管的外部股东。ICE在投资前必然进行过深入的合规尽职调查,这相当于对OKX的全球合规框架进行了一次“第三方审计”。5月,双方首款联合产品——基于ICE布伦特和WTI原油基准价格的永续合约落地,这是传统金融定价基准首次接入加密原生交易基础设施。

2.4 主动拥抱监管,而非被动应对

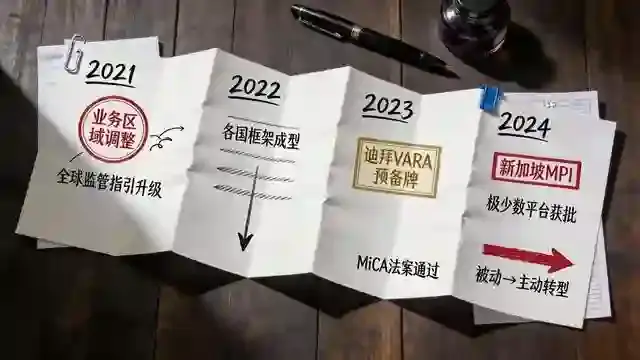

与一些交易所“监管追着跑”的姿态不同,OKX在2025-2026年明显转向主动合规。它在欧盟MiCA过渡期结束前就拿到了全部关键牌照,在新加坡DTSP新规生效前已获得MPI牌照,在美国司法部和解后迅速完成业务架构拆分并取得45个州MTL牌照。这种“提前卡位”的策略使其在监管趋严的2026年占据了先机。

三、与其他交易所牌照战略的核心差异

与Binance相比:Binance的策略更偏向“多点开花”——在大量国家获取牌照或注册,但部分牌照含金量有限,且在美国面临SEC的持续诉讼,合规前景存在不确定性。OKX则更专注于在少数关键市场拿下最高级别牌照,形成“深度合规”而非“广度覆盖”。

与Coinbase相比:Coinbase的优势在于它是美国最合规的交易所之一,持有SEC注册的证券交易牌照,但其全球牌照布局相对有限,主要服务美国用户。OKX则在美国以外建立了更广泛的合规网络,尤其是在迪拜和欧盟拥有Coinbase尚未企及的牌照组合。

与Bybit等第二梯队相比:Bybit等平台在部分市场(如迪拜)获取了牌照,但在欧盟和美国的合规深度远不及OKX。合规正在成为交易所竞争的分水岭——没有足够牌照,意味着无法接入主流市场的机构资金。

四、这种战略对用户意味着什么?

对于普通用户而言,OKX的碎片化合规架构意味着:你使用的服务具体对应哪个法律实体,取决于你的KYC地区和选择的服务类型。不同实体提供的监管保护力度不同——在迪拜VARA和欧盟MiCA框架下,用户享有较强的资产保护和法律追索权;而在美国,MTL牌照只覆盖资金传输业务,不覆盖证券类产品。

一个务实的建议:在使用前,查看OKX用户协议中列明的签约主体,然后去对应监管机构官网验证该实体的牌照状态。加密世界没有绝对的“安全”,但受强监管实体的服务,至少比不受监管的离岸实体多了几层制度性保障。

结语

“OKX与欧意的牌照战略有何不同?”这个问题的答案是:它们没有不同,因为它们本就一体。真正的差异存在于OKX集团旗下不同法律实体之间,以及OKX与其他交易所在合规路径选择上的战略分野。OKX选择的是一条“深度合规+外部背书”的路——在关键市场拿下最高级别牌照,引入ICE这样的传统金融巨头作为治理约束。这条路的成本极高,但一旦建成,将成为竞争对手难以复制的护城河。对于用户而言,理解这套架构的运作逻辑,远比记住品牌名称重要得多。

声明:本文基于2026年5月各监管机构公开信息整理,不构成法律意见或投资建议。用户应自行核实所在地区的具体法律实体与合规状态。