一、引言:新材料产业崛起的历史性机遇

新材料是高端装备制造的基础,也是国家战略安全的重要保障。在全球产业升级与大国博弈的背景下,关键材料的自主可控已成为国家战略的核心议题。碳纤维与高温合金作为新材料产业的两大战略高地,分别代表复合材料与金属材料的最高技术水平,其发展水平直接关系到航空航天、新能源、国防军工等关键领域的产业安全。

2026年,碳纤维与高温合金产业双双迎来重要拐点。碳纤维方面,中复神鹰T1200级超高强度碳纤维实现百吨级量产,上海石化3万吨大丝束碳纤维产线投产,标志着国产碳纤维从“跟跑”向“并跑”乃至“领跑”的跨越。高温合金方面,国产单晶叶片、粉末冶金高温合金技术持续突破,航空航天领域高温合金国产化率有望突破75%,供需缺口持续扩大。

本文将从产业链全景、技术演进路径、供需格局变化、竞争壁垒分析、投资主线梳理五个维度,深入剖析碳纤维与高温合金两大新材料赛道的投资机遇与风险。

二、碳纤维产业链:从“卡脖子”到全球领先

2.1 行业概述与产业链图谱

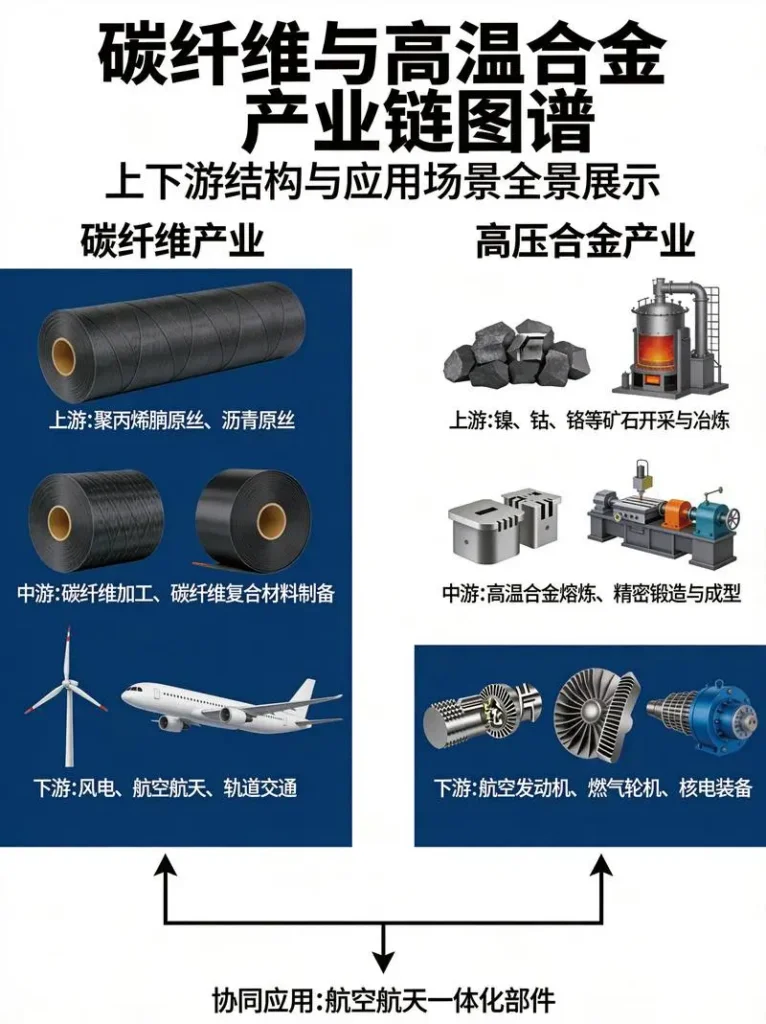

碳纤维是一种含碳量高于90%的纤维状碳化产物,具有密度低、强度高、耐腐蚀、耐高温、导电导热等优异性能,被誉为“黑色黄金”。碳纤维产业链涵盖上游原丝生产、中游碳化处理、下游复合材料制备三大核心环节,其中原丝成本占碳纤维总成本的50%以上,是决定产品质量与成本的关键环节。

从产品分类看,碳纤维按丝束规格分为小丝束(1K-24K)和大丝束(48K以上);按力学性能分为T系列(高强度型)和M系列(高模量型);按原丝类型分为聚丙烯腈(PAN)基、沥青基、粘胶基三大类,其中PAN基碳纤维占比超过90%,是当前主流技术路线。

碳纤维产业链上下游结构清晰:上游为丙烯腈等化工原料,中游为原丝与碳纤维生产,下游为风电叶片、体育休闲、航空航天、汽车轻量化等应用领域。从价值分布看,越往下游延伸,产品附加值越高,航空航天级碳纤维毛利率可达60%以上,而普通工业级产品毛利率仅15%-20%。

2.2 供需格局:从产能过剩到结构分化

2021-2023年,国内碳纤维行业经历了一轮野蛮生长,各地盲目上马产能导致中低端产品严重过剩,价格从每吨十几万元暴跌至几万,行业平均毛利率最低跌至-20%,大量中小企业倒闭离场。这一轮调整虽然惨烈,但也加速了行业洗牌与落后产能出清。

2025年起,碳纤维行业迎来供需格局的根本性转折。从供给端看,中低端落后产能基本出清,行业开工率维持在60%-70%的合理水平;高端T800级以上产品产能仍然不足,海外巨头开始涨价。从需求端看,风电叶片大型化、航空航天轻量化、新能源汽车渗透率提升、低空经济商业化四大趋势共同驱动碳纤维需求爆发。

2024年全球碳纤维用量约13万吨,中国用量达6.2万吨,占全球47.7%。预计2026年中国碳纤维用量将增至8.5万吨,全球占比超过60%。产能方面,2024年中国碳纤维产能达15万吨,占全球48.6%,产能规模全球第一。机构预测,2026年国内碳纤维市场规模突破350亿元,2030年全球市场规模突破150亿美元。

2.3 技术突破:T1200量产打破国外垄断

长期以来,高端碳纤维技术被日本东丽、美国赫氏等少数海外企业垄断,中国在T800级以上产品领域长期受制于人,高端产品想买都买不到,价格高还被“卡脖子”。但这一局面在2026年得到根本性改变。

2026年3月,中复神鹰自主研发的SYT80(T1200级)超高强度碳纤维实现百吨级量产,拉伸强度突破8000兆帕,达到全球顶尖水平。T1200级碳纤维是航空航天等高端领域的核心材料,此前只有日本东丽能够批量生产。中复神鹰的突破标志着中国在该领域正式跻身全球第一梯队。

2026年5月,中国石化上海石化位于内蒙古鄂尔多斯的48K大丝束碳纤维生产线正式投产,单线设计产能超过3000吨,是国内最大单线产能。项目整体规划10条生产线,全部建成后总产能达3万吨。更重要的是,该产线关键设备国产化率达100%,彻底打破了海外技术封锁。

从技术路线看,干喷湿纺工艺已成为国内主流技术,中复神鹰在该领域全球领先。与湿法纺丝相比,干喷湿纺工艺生产效率更高、产品表面质量更好、纤维缺陷更少,是生产高端小丝束碳纤维的核心工艺。

2.4 竞争格局:国产替代全面加速

全球碳纤维市场长期由日美企业主导。日本东丽全球市占率约30%,垄断高端航空航天市场;美国赫氏、氰特聚焦军工领域,占据高端航空市场82%份额。经过多年追赶,中国碳纤维产业实现跨越式发展,但差距依然存在。

国产碳纤维的优势体现在三个方面:产能规模全球第一,2024年中国碳纤维产能占全球48.6%;技术突破显著,T300-T800级产品全面替代进口,T1000-T1200级实现量产;成本优势明显,依托完整产业链和绿电优势,生产成本比海外低30%-50%。

但短板同样明显:高端产品批次稳定性与东丽仍有差距;部分高端生产设备和检测仪器仍需进口;航空航天等高端领域应用验证周期长,市场认可度有待提升。

目前,国内碳纤维行业已形成以中复神鹰、光威复材、中简科技、吉林化纤、吉林碳谷、精工科技为代表的龙头企业格局。这些企业技术领先、产能充足、绑定下游大客户,将直接受益于行业增长红利。

三、高温合金产业链:航空航天领域的关键支柱

3.1 行业概述与产业链图谱

高温合金是以铁、钴、镍为基础的高端金属材料,可在600℃以上高温及一定应力作用下长期工作,是航空发动机、燃气轮机、航天发动机等热端部件的核心材料。高温合金按照元素构成分为镍基、铁基、钴基三类,其中镍基占比达80%,是绝对主力;按照制备工艺分为变形高温合金(占比70%)、铸造高温合金(占比20%)、粉末冶金高温合金(占比10%)。

高温合金产业链结构清晰:上游为镍、钴、铬等金属原材料,中游为高温合金冶炼与加工,下游为航空发动机、燃气轮机、导弹、火箭等终端应用。从价值分布看,高温合金材料约占航空发动机总成本的15%-20%,但却是决定发动机性能与可靠性的关键材料。

高温合金的制备工艺门槛极高。变形高温合金需要经过真空感应熔炼、电渣重熔、真空自耗重熔三联工艺,每一步都需要专用设备和精湛工艺。铸造高温合金可分为等轴晶、定向晶、单晶三类,其中单晶高温合金代表行业最高性能水平,目前国内四代单晶仍处于研制阶段。

3.2 供需格局:紧平衡格局将持续

2025年全球高温合金产能约36.7万吨(不完全统计),海外产能由卡朋特、ATI、PCC等巨头主导,国内产能约4万吨。值得注意的是,当前明确扩产计划的仅卡朋特、ATI两家龙头,各规划扩产9000吨,预计2027年下半年达产,合计扩产1.8万吨,扩产幅度仅约总产能的5%,整体供给增量十分有限。

需求端方面,全球航空航天与燃气轮机领域高温合金需求旺盛。2024年全球航空航天、燃气轮机领域高温合金需求分别为20.8万吨、10.4万吨,合计31.2万吨。预计2026年全球总需求量将达45万吨,2024-2028年复合增速约20%。

中国高温合金市场呈现“需求旺盛、供给偏紧”格局。2025年国内市场规模达172.3亿元,同比增长14.8%,预计2026年接近500亿元。从需求结构看,航空航天领域占比超过60%,是最大应用市场;能源与电力行业占比约20%,是第二大应用领域。

供需缺口方面,2026年国内高温合金表观消费量预计达6.3万吨,总产能约5.4万吨,供需缺口约0.9万吨,主要集中在高端细分品类。这一缺口将持续支撑高温合金价格高位运行,也为具备技术优势的龙头企业提供业绩弹性。

3.3 下游需求:四大引擎驱动增长

高温合金需求的增长引擎来自航空航天、燃气轮机、商业航天、新能源四大领域。

第一,航空发动机国产化加速。军用航空领域,新一代战斗机、运输机、预警机及无人机平台批量列装,歼-20、运-20、直-20等主力机型进入规模化生产阶段,每台航空发动机需高温合金600-1200公斤。民用航空领域,C919大型客机已获得1200多架订单,预计2025年起进入交付高峰,每架C919配套的LEAP-1C发动机需消耗高温合金约1.2吨。据测算,到2026年中国军用和民用航空发动机高温合金需求量将达4.5万吨,同比增长15%以上。

第二,燃气轮机市场爆发。AI大模型推升中美核心区域电力需求,大型燃气轮机作为调峰电源价值凸显。全球燃气轮机市场空间预计2028年达724亿美元,高温合金作为热端核心材料直接受益。

第三,商业航天加速发展。以蓝箭航天、星际荣耀、天兵科技为代表的民营航天企业纷纷布局可重复使用液体火箭,发动机燃烧室、喷管及涡轮泵等核心部件对高温合金需求旺盛。蓝箭航天“天鹊”系列液氧甲烷发动机单台需使用高温合金约800公斤,中大型运载火箭单次发射任务高温合金消耗量可达3-5吨。

第四,国产替代加速。2023年中国高温合金自给率已提升至58%,预计2026年将突破75%,由此释放的进口替代空间每年可新增高温合金需求约4000吨。

3.4 竞争格局:头部企业强者恒强

全球高温合金市场呈现寡头垄断格局。海外市场由卡朋特、ATI、PCC等巨头主导,国内市场由抚顺特钢、钢研高纳、西部超导、图南股份等龙头企业主导,合计市场份额超过65%。

从产能分布看,2025年国内航空航天用合金专用产能达32.8万吨,其中高温合金产能11.4万吨:抚顺特钢占32.6%、钢研高纳占24.1%、图南股份占18.7%。钛合金产能14.2万吨:宝钛股份占41.2%、西部超导占22.5%。航空航天铝合金产能7.2万吨:西南铝业占53.8%、东轻公司占28.1%。

技术层面,国内企业已基本掌握变形高温合金和铸造高温合金的主流工艺,但在单晶高温合金、粉末冶金高温合金等高端领域与国际先进水平仍有差距。以单晶高温合金为例,目前全球已发展至第五代,国内四代单晶仍处于研制阶段,航空级单晶叶片仍高度依赖进口。

四、投资主线与标的筛选逻辑

4.1 碳纤维投资主线

碳纤维行业投资逻辑正从“炒概念”向“看业绩”转变。2026年开始,行业进入业绩兑现期,建议围绕两条主线布局:

第一条主线是聚焦行业龙头。国内头部企业凭借技术壁垒与产能规模优势有望充分受益于价格上涨与需求扩张。重点关注具备T800级以上高端产能、绑定军工或风电大客户、产能释放确定性高的龙头企业。中复神鹰(688295)在干喷湿纺工艺和T1200级碳纤维领域技术领先;光威复材(300699)是国内唯一打通全产业链的龙头企业,军工认证壁垒高;中简科技(300777)专攻航空航天高端碳纤维,盈利能力行业顶尖。

第二条主线是关注技术迭代。T系列和M系列碳纤维国产技术突破将带来需求增量,具备核心技术优势的企业将率先受益。吉林碳谷(835185)是碳纤维原丝龙头,原丝产能全球第一;精工科技(002006)是碳纤维装备龙头,自主研发原丝生产线投产,打通全产业链装备布局。

4.2 高温合金投资主线

高温合金行业供需紧平衡格局将持续,具备核心技术壁垒和稳定客户资源的企业将显著受益。建议重点关注三大细分赛道:

第一,航空发动机配套高温合金材料。抚顺特钢是国内变形高温合金龙头,产能规模领先,客户覆盖国内主要航空发动机主机厂;钢研高纳在铸造高温合金和粉末冶金高温合金领域技术领先,是国产单晶叶片的主要供应商。

第二,增材制造专用高温合金粉末。3D打印技术为高温合金零部件制造开辟新路径,对粉末质量要求极高,技术壁垒显著。西部超导在高温合金粉末领域布局领先。

第三,面向新型能源的高温合金。氢能与第四代核电对高温合金提出新要求,具备技术前瞻布局的企业将受益于新兴需求释放。

4.3 估值方法与风险提示

碳纤维与高温合金企业适用的估值方法包括PE、PB、PS三种。考虑到行业处于成长期、业绩增速较快,建议采用PEG估值法,优选PEG<1的标的。同时关注龙头企业PS估值,PS<15的标的估值相对合理。

需要关注的风险因素包括:原材料价格大幅波动,丙烯腈、镍等大宗商品价格变化影响成本端;能源价格持续上涨,高温合金生产能耗较高;产能过剩风险,若新增产能投放进度超预期可能导致价格承压;国际贸易与供应链风险,高端设备和部分原材料仍依赖进口;认证与客户验证风险,航空航天领域认证周期长、不确定性大。

五、结论与展望

碳纤维与高温合金作为新材料产业的两大战略高地,正处于从“国产替代”向“全球领先”跃迁的历史性阶段。

碳纤维行业已完成从技术突破到产能落地的关键跨越,国产化率突破80%,T1200级产品实现百吨级量产,行业从“炒概念”进入“看业绩”新阶段。风电叶片大型化、航空航天轻量化、新能源汽车渗透率提升、低空经济商业化四大趋势将持续驱动需求增长。

高温合金行业供需紧平衡格局将持续,2026年国内供需缺口约0.9万吨,支撑价格高位运行。军用航空发动机国产化加速、C919批量交付、商业航天爆发、国产替代提速四大引擎驱动需求增长,具备核心技术壁垒的龙头企业将充分受益。

展望未来,碳纤维与高温合金产业将继续受益于国家战略支持与市场需求扩张。投资层面,建议把握行业龙头与技术突破两条主线,但需密切关注原材料价格、产能投放进度、下游需求变化等因素带来的波动风险。

(注:本文为行业研究分析,不构成具体投资建议。投资者需根据自身风险承受能力审慎决策。)

【参考资料】

- 亿欧智库《2026年中国碳纤维行业商业化洞察报告》

- 中信证券《能源化工行业先进材料系列报告——价格上涨+国产突破,碳纤维或迎机遇》

- 中国有色金属工业协会《高温合金产业发展白皮书》

- 中国航空工业发展研究中心《2024年中国航空工业发展报告》

- 波音《2025年飞机市场展望报告》

发表回复