引言

在纷繁复杂的投资世界中,投资者常常陷入一个思维陷阱:试图寻找“恰到好处”的中间地带。我们习惯了将资金均匀分布在不同风险层级的资产中,幻想着这种“平衡”能够带来稳健的回报。然而,现实往往给我们上了一课——过度追求平衡的投资组合,在市场剧烈波动时既无法提供足够的保护,也难以捕捉到真正的增长机会。

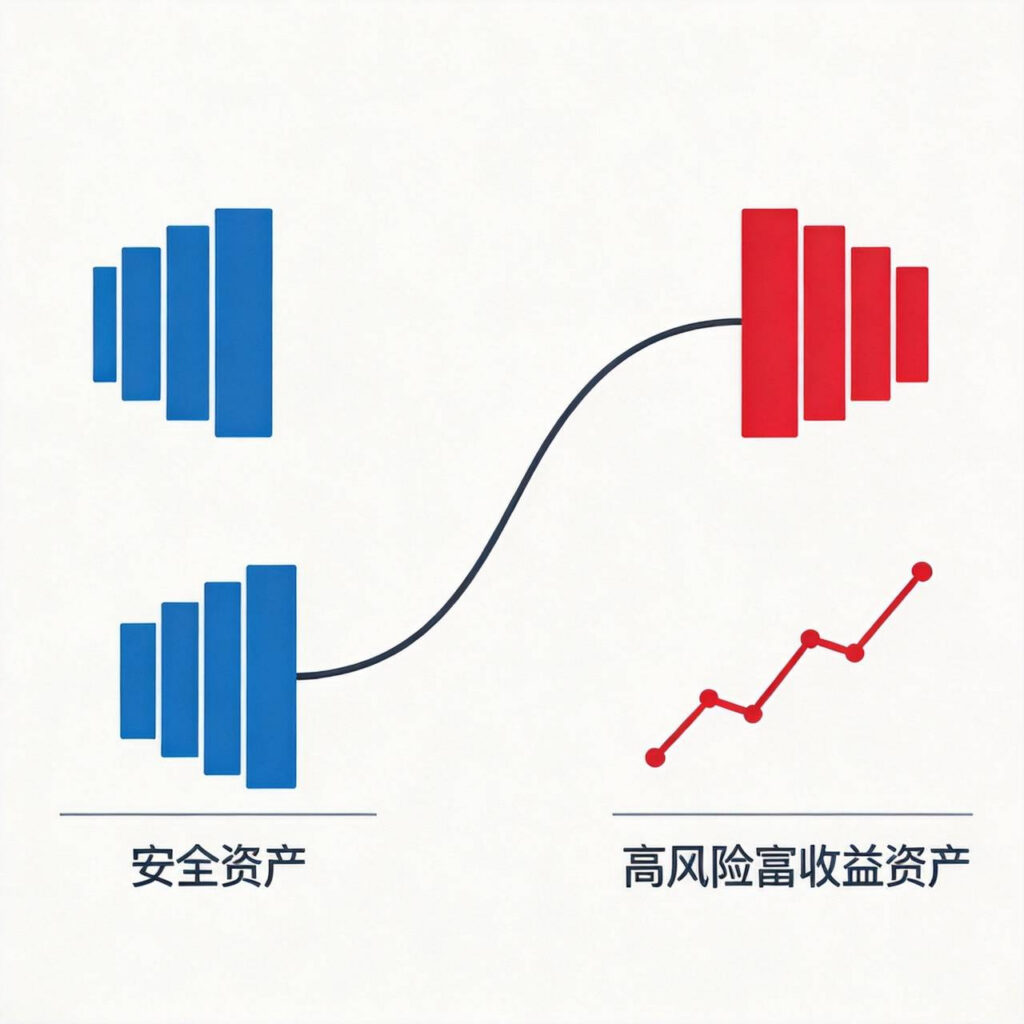

今天,我们要介绍一种看似“极端”实则充满智慧的投资策略——杠铃策略。这种策略的核心思想极为简单:放弃中间地带,将大部分资金配置于极度安全的资产,同时将少量资金配置于高风险高回报的资产。

一、杠铃策略的理论基础与核心原理

1.1 从物理学隐喻到投资哲学

杠铃策略的名称来源于一种两端沉重、中间细长的健身器械——杠铃。这个隐喻非常形象:投资的两个极端就好比杠铃的两端,而传统的“中等风险、中等收益”的投资方式则像是杠铃的中间部分,脆弱且缺乏力量。

在物理学中,杠铃是一种稳定性极强的器械,无论从哪个方向施加力量,它都能保持平衡。这是因为重量集中在两端,形成了天然的对冲关系。投资中的杠铃策略正是借鉴了这种思想:通过将资金分布在风险的两个极端,一端追求绝对安全,另一端追求极端收益。

1.2 为什么放弃中间地带?

传统投资智慧强调“分散化”,主张将资金均匀分布在不同风险层级的资产中。这种做法看似稳妥,实则存在几个缺陷:

第一,中间地带的资产往往既缺乏安全性,又缺乏成长性。 以中等评级的企业债为例,它既无法提供国债级别的安全性,在经济衰退时同样面临违约风险;也难以享受权益资产的高增长红利。持有这类资产的投资者,实际上是在为“安全感”付出过高代价,却获得了“双重平庸”。

第二,中间策略在极端市场环境中最为脆弱。 2008年金融危机期间,那些配置了大量“中等风险”金融产品的投资者损失惨重——他们既没有持有足够的安全资产来对冲风险,也没有持有足够的激进资产来捕捉反弹机会。

1.3 杠铃策略的风险收益特征

杠铃策略的数学逻辑可以从风险收益比的角度来理解。假设我们将90%的资金配置于无风险资产(如国债),年化收益率为3%,将10%的资金配置于高风险资产,该资产有50%的概率获得100%的收益,50%的概率亏损80%。

在这种假设下,组合的预期收益为:90%×3% + 10%×(50%×100% + 50%×(-80%)) = 2.7% – 1% = 1.7%。

然而,杠铃策略的真正价值不在于预期收益,而在于其独特的风险收益特征。组合的最大亏损被控制在可预见范围内,但向上的收益空间却是开放的。

更重要的是,杠铃策略具有“反脆弱”特性——它从不确定性中获益,而非被不确定性伤害。塔勒布将此称为“反脆弱性”,即在压力、混乱、波动中反而变得更强的能力。

二、杠铃策略的实战配置方法

2.1 资产配置的黄金比例

关于杠铃两端的配置比例,市场上并没有统一的答案。最常见的配置是90:10或80:20,即大部分资金配置于安全资产,少量资金配置于高风险资产。这个比例的选择取决于以下因素:

第一,投资期限。 对于长期投资者,可以适当提高高风险资产的比重,因为时间可以平滑短期波动带来的损失。例如,20年投资期限的投资者可以考虑80:20的配置,而10年期限的投资者则更适合90:10的配置。

第二,风险承受能力。 这里的“风险承受能力”不仅包括财务层面的承受能力,还包括心理层面的承受能力。即使财务上可以承受较大亏损,如果心理上无法承受剧烈的账户波动,也应该选择更保守的配置。

2.2 安全端的资产选择

杠铃策略中安全端的职责是提供稳定性、保本能力和流动性。在选择安全端资产时,应重点考虑以下几类:

国债与准国债资产是最基础的选择。中国国债、政策性金融债具有国家信用背书,违约风险极低,是杠铃策略安全端的理想标的。

货币市场基金提供了极好的流动性,适合作为临时过渡的存放地。虽然收益率相对较低,但资金可以随时调用,为捕捉高风险资产的入场时机提供了灵活性。

2.3 激进端的资产选择

杠铃策略的激进端承担着获取超额收益的任务。在选择激进端资产时,应遵循以下原则:

第一,集中而非分散。 与传统投资强调分散化不同,杠铃策略的激进端应该集中持仓少数高置信度的标的。这是因为激进端的作用是“赌赢”,而非分散风险。

第二,押注于极端结果。 激进端应该配置那些存在极端上涨空间、但也可能大幅下跌的资产。这类资产要么处于行业颠覆性变革的前沿,要么具备高成长潜力的创新标的。

第三,定期再平衡。 激进端资产的波动性往往较高,容易出现极端涨跌。建议设置固定的再平衡规则,例如当激进端资产占比超过组合的20%时,强制卖出部分盈利资产,回归目标配置比例。

2.4 具体配置方案示例

保守型配置(90:10) :90%配置于国债ETF、货币基金、短期国债;10%配置于沪深300指数基金或蓝筹股组合。适用于退休人群或风险厌恶型投资者。

平衡型配置(80:20) :80%配置于国债、高等级企业债、货币基金;20%配置于成长型股票或行业ETF。适用于中年投资者。

进取型配置(70:30) :70%配置于安全资产;30%配置于高成长股票、新兴产业ETF或黄金。适用于风险承受能力较强的年轻投资者。

三、杠铃策略的适用场景分析

3.1 高波动市场环境

当市场处于高波动状态、方向不明时,杠铃策略的优势尤为明显。传统配置在这种环境下往往进退两难:减仓可能错失反弹机会,持仓又可能遭受更大损失。杠铃策略则不存在这个问题——安全端提供了保护,激进端在市场反弹时能够快速获取收益。

2022年的A股市场就是一个典型案例。沪深300指数全年大幅震荡,传统均衡配置的投资者全年收益微薄甚至亏损。而采用杠铃策略的投资者,虽然安全端收益有限,但激进端在某些阶段性反弹中获得了可观回报。

3.2 长期投资与复利积累

对于具有长期投资视野的投资者,杠铃策略同样具有吸引力。关键在于激进端的选择——如果能够选到持续创新高的资产,即使配置比例较低,也能在长期复利的作用下带来可观的财富增值。

以一个简单的模拟为例:投资者采用70:30的杠铃策略,10年后安全端年化收益3%,激进端年化收益15%,则组合的年化收益约为6.6%,明显高于单纯持有安全资产的收益。

3.3 杠铃策略的局限性

任何策略都有其适用边界,杠铃策略也不例外:

第一,低利率环境。 当无风险收益率极低时,安全端的收益贡献有限,可能导致整体组合收益过低。

第二,通胀侵蚀风险。 长期持有大量安全资产可能面临通胀侵蚀购买力的风险。

第三,流动性需求。 杠铃策略的激进端往往配置于流动性较差的资产,可能影响资金的灵活调用。

四、杠铃策略的实战案例解析

4.1 案例一:普通投资者的养老规划

张先生,45岁,计划在20年后退休,目前有100万元可用于投资。按照传统的均衡配置思路,他可能会将资金平均分配于债券、股票、货币基金等资产。

采用杠铃策略后,张先生可以将70万元配置于国债和货币基金(年化收益约3%),30万元配置于沪深300指数基金(假设长期年化收益10%)。20年后,安全端资产将增值至约126万元,激进端资产将增值至约201万元,组合总资产约327万元,年化收益约6.1%。

相比之下,如果采用50:50的均衡配置,20年后组合总资产约295万元,年化收益约5.5%。杠铃策略在风险可控的前提下,为张先生多创造了约32万元的收益。

4.2 案例二:年轻职场人的资产增值

李女士,28岁,工作稳定,每年可结余10万元进行投资。她的风险承受能力较强,希望在退休前实现资产的大幅增值。

采用70:30的杠铃策略,李女士每年将7万元配置于安全资产,3万元定投于高成长性的股票或ETF。假设安全端年化收益3%,激进端年化收益15%,30年后李女士的资产将相当可观。

更重要的是,这种策略的心理负担较小。当激进端资产出现大幅波动时,李女士知道自己的“养老本”安全无虞;当激进端资产大幅上涨时,她又能充分享受市场红利。

五、杠铃策略的执行要点与常见误区

5.1 严格遵守配置比例

杠铃策略的有效性建立在严格执行配置比例的基础上。许多投资者失败的原因在于:当激进端资产大涨时,他们被贪婪驱使增加了投入;当激进端资产大跌时,他们又被恐惧驱使割肉离场。

建议投资者设置明确的再平衡规则,例如每月或每季度检查一次配置比例,当激进端占比偏离目标比例5个百分点以上时,强制进行再平衡。

5.2 选择合适的激进端标的

杠铃策略的激进端不是“捡便宜”或“赌一把”的地方,而是配置真正有成长潜力的资产:

避免选择“低估陷阱”。 许多看似便宜的资产可能有其便宜的原因,持续下跌可能导致血本无归。杠铃策略的激进端需要的是“不对称性”——向上的空间远大于向下的风险。

避免过度集中于单一标的。 建议激进端的资金分布在3-5个相关性较低的标的,以避免单一标的的黑天鹅事件对组合造成毁灭性打击。

5.3 保持足够的耐心

杠铃策略的另一核心要素是耐心。安全端的收益是稳定但缓慢的,激进端可能长时间没有表现,甚至出现阶段性亏损。投资者需要承受这种“延迟满足”的压力。

历史经验表明,真正改变财富命运的往往是少数几次重大投资成功。杠铃策略的激进端正是为了捕捉这些机会而设计的。

5.4 动态调整而非一成不变

虽然杠铃策略强调“放弃中间地带”,但这并不意味着配置比例永远不变。随着年龄增长、收入变化、市场环境变化,投资者应该定期评估并调整配置比例。

例如,30岁时可以采用70:30的进取配置,40岁时调整为75:25,50岁时进一步调整为80:20,临近退休时则可以调整为85:15甚至90:10。

结语

杠铃策略告诉我们一个反直觉却极其重要的投资真相:追求“刚刚好”的中间地带,往往既无法获得足够的安全感,也无法捕捉到足够的成长机会。真正的投资智慧,可能恰恰在于拥抱极端——在安全上追求极致,在风险上也追求极致。

当然,杠铃策略并非万能良药,它需要投资者具备足够的纪律性、耐心和风险承受能力。对于那些追求稳健增值、不愿承受剧烈波动的投资者,传统的均衡配置策略仍然是值得考虑的选择。

最终,选择何种投资策略,应该基于对自身的清醒认知。无论采用何种策略,记住一个原则:投资是一场马拉松,而非百米冲刺。保持在场、持续学习、敬畏市场,才是穿越周期、实现财富目标的根本之道。

免责声明:本文仅为投资研究观点分享,不构成任何投资建议。投资有风险,入市需谨慎。

发表回复