一、4月北向资金整体流向回顾

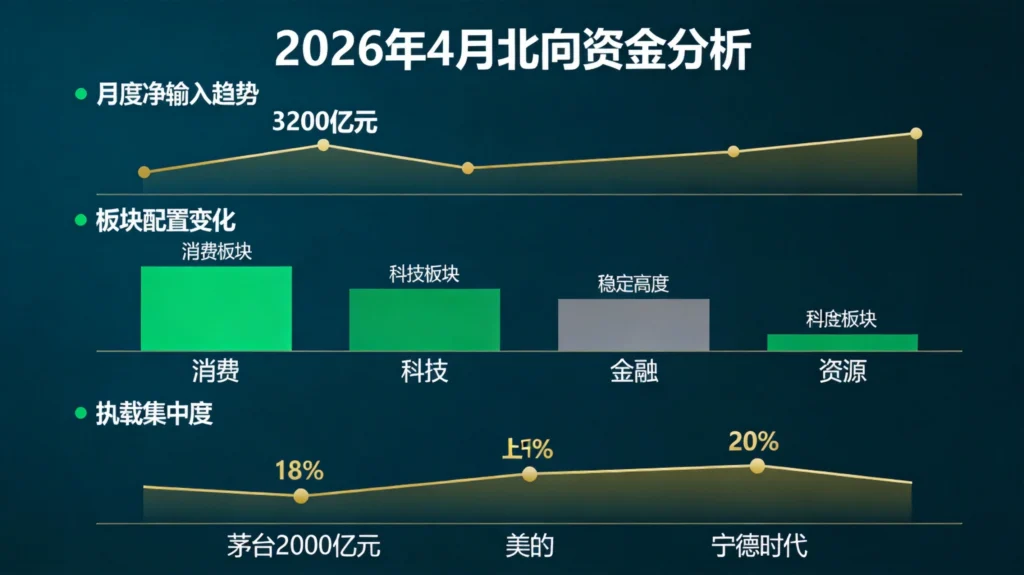

2026年4月,A股市场延续了震荡上行的态势,北向资金整体呈现净流入状态,较一季度有明显改善。根据Wind数据统计,截至4月29日,北向资金当月累计净流入约320亿元,创下年内新高。

这一流入趋势与宏观环境改善密切相关。4月以来,国内经济数据继续修复,制造业PMI重回扩张区间,企业盈利预期改善,外资对A股市场信心有所回升。与此同时,人民币汇率在合理均衡水平保持基本稳定,也为外资流入创造了良好条件。

从单周流向来看,4月各周净流入规模相对均衡,未出现大幅波动,显示外资布局节奏较为平稳。这与2025年频繁的大进大出形成对比,反映出外资对A股市场的配置态度更加长期化、稳定化。

二、北向资金持仓结构变化解析

2.1 行业配置偏好调整

从行业维度看,4月北向资金持仓结构出现了几个显著变化:

消费板块获重点加仓。食品饮料、家用电器、医药生物等消费行业在4月均获得北向资金明显增持。这反映出外资对国内消费复苏的持续看好,尤其是在五一假期消费预期、暑期消费旺季临近的背景下,消费板块的配置价值受到重视。贵州茅台、五粮液等白酒龙头,美的集团、格力电器等家电龙头均获北向资金显著加仓。

科技成长板块获青睐。电子、计算机、通信等科技行业在4月同样受到外资关注。尤其是AI产业链、半导体产业链相关标的,外资持仓比例上升。这与全球AI浪潮持续推进、国内数字经济政策持续落地的背景相呼应。中芯国际、海康威视等科技龙头均有外资增持记录。

金融地产板块相对平稳。银行、保险、房地产等传统权重板块在4月的北向资金配置中占比保持稳定,未出现明显的增减持。这与外资对这些板块的长期价值投资策略一致,更关注长期分红回报而非短期波动。

周期板块呈现分化。有色金属、煤炭等资源板块在4月北向资金配置中有所增加,可能与全球通胀预期、商品价格走势相关;而钢铁、建材等基建相关周期板块则变化不大,显示外资对基建投资强度的判断相对谨慎。

2.2 个股持仓集中度分析

从个股层面看,北向资金持仓集中度在4月有所提升,呈现”头部效应”明显的特征。

前十大重仓股持仓市值占比从3月底的约18%上升至4月底的接近20%,显示外资在配置上更加聚焦于核心资产。贵州茅台仍稳居北向资金第一大重仓股,持仓市值接近2000亿元;美的集团、宁德时代、招商银行等核心标的紧随其后。

值得关注的是,部分中盘成长股在4月进入北向资金视野,持仓占比提升明显。这反映出外资在坚守核心资产的同时,也在积极挖掘具备成长潜力的细分领域龙头,呈现出”核心+成长”的配置格局。

三、北向资金流动背后的驱动因素

3.1 宏观经济基本面支撑

4月经济数据继续释放积极信号。制造业PMI重回扩张区间,工业增加值增速回升,工业企业利润改善,这些基本面变化为外资流入提供了支撑。外资机构普遍认为,中国经济复苏动能仍在积蓄,企业盈利有望持续改善,A股市场中长期配置价值凸显。

3.2 政策面持续发力

4月以来,稳增长政策持续加码。货币政策保持稳健偏松,流动性合理充裕;财政政策更加积极有效,专项债发行节奏加快;产业政策聚焦新质生产力,对科技创新、绿色发展等领域的支持力度加大。这些政策组合拳为市场注入信心,也提升了外资的配置意愿。

3.3 估值吸引力显现

经过一段时间的调整,A股整体估值处于历史相对低位区间。尤其是消费、医药等传统优势板块,估值处于历史中低水平,配置价值凸显。外资机构普遍认为,当前A股估值与其基本面相比存在低估,存在均值回归的空间。

3.4 全球资产配置需求

在美联储加息周期接近尾声、全球流动性预期改善的背景下,外资加大对新兴市场的配置需求上升。中国作为全球第二大经济体,经济基本面稳健,市场开放程度提高,成为外资新兴市场配置的首选目的地之一。

四、北向资金行为特征的新变化

观察2026年以来的北向资金行为,可以发现几个与以往不同的新特征:

长期配置意愿增强。北向资金持有A股的平均周期在延长,从过去的”快进快出”转向”长期持有”。这从北向资金的持仓换手率持续走低可以看出,反映出外资正在从交易型投资者向配置型投资者转变。

行业选择更加均衡。以往北向资金过度集中于白酒、家电等少数行业,2026年以来持仓行业更加多元化,科技、医药、新能源等新兴行业占比提升,配置结构更加均衡。

与公募资金博弈加剧。在部分核心标的上,北向资金与公募基金的持仓博弈明显,这从股价波动特征可以看出。北向资金的动向已成为影响A股市场风格切换的重要变量。

定价话语权提升。随着外资占比提高,北向资金对A股市场的定价影响力持续增强。外资偏好的标的往往能够获得估值溢价,外资减持的标的则面临估值压力。

五、对投资者的启示

北向资金的流向和持仓变化,为普通投资者提供了重要的市场观察维度。

首先,长期跟踪北向资金动向。北向资金的布局逻辑往往领先于市场,其持仓变化可以作为市场风格切换的信号。尤其是北向资金的持续增持方向,往往代表着中长期的市场主线。

其次,关注外资持仓集中度变化。当北向资金持仓集中度快速提升时,往往意味着外资对某些板块或个股的看好程度上升;反之,当集中度快速下降时,可能预示着外资正在调整配置策略。

再次,结合基本面独立判断。北向资金动向是重要的参考,但不能盲目跟随。投资者仍需结合行业景气度、公司基本面、估值水平等多维度因素做出独立判断,避免陷入”外资买我也买、外资卖我也卖”的羊群效应。

最后,理解外资的投资逻辑。外资更注重基本面研究、长期价值创造,偏好现金流稳定、公司治理良好的标的。理解外资的投资逻辑,有助于投资者完善自己的投资框架,提升投资的专业性和科学性。

六、风险提示

北向资金流动受到多重因素影响,未来走势存在不确定性。投资者需要关注以下风险因素:

全球宏观环境变化风险。美联储货币政策调整、全球经济增长放缓、地缘政治冲突等因素,都可能影响外资的风险偏好和资金流向。

人民币汇率波动风险。汇率的大幅波动可能影响外资的汇兑收益,进而影响外资的流入意愿。

国内政策调整风险。如果国内宏观政策出现超预期调整,可能影响外资对A股市场的预期。

估值回归风险。部分北向资金重仓标的估值已经处于历史高位,存在估值回调的风险。

本文基于公开市场数据分析,不构成投资建议。投资有风险,入市需谨慎。

发表回复