一、资产配置的理论基础

1.1 为什么要进行资产配置

资产配置的本质是通过在不同资产类别间分散投资,降低组合风险,提高风险调整后收益。这一理念基于诺贝尔经济学奖得主马科维茨的现代投资组合理论(MPT):在给定风险水平下最大化预期收益,或在给定收益水平下最小化风险。

资产配置的重要性体现在三个层面:

分散风险:不同资产类别在不同经济周期表现各异,通过配置可以在一定程度上对冲单一资产的波动。

提升收益稳定性:资产配置组合的收益曲线通常比单一资产更加平滑,有利于投资者长期持有。

匹配风险偏好:不同投资者风险承受能力不同,资产配置可以根据投资者的风险偏好进行定制。

1.2 有效边界与最优组合

现代投资组合理论的核心是“有效边界”概念。在以预期收益为纵轴、标准差(风险)为横轴的坐标系中,所有可能的投资组合构成一个区域,有效边界是这个区域左上方的曲线——在相同风险下收益最高,或在相同收益下风险最低。

投资者应根据自身的风险偏好,在有效边界上选择最适合自己的组合。保守型投资者选择靠近左侧(低风险)的组合,激进型投资者选择靠近右上(高收益)的组合。

需要注意的是,有效边界是基于历史数据计算的理论曲线,实际市场中收益与风险的权衡更为复杂。

二、大类资产配置的核心框架

2.1 战略配置:长期资产配置的基石

战略配置(Strategic Asset Allocation,SAA)是基于投资者的长期投资目标、风险偏好和投资期限,确定各大类资产长期配置比例的决策过程。战略配置通常保持3-5年甚至更长时间不变,是资产配置的“锚”。

确定战略配置比例的核心要素:

- 投资期限:投资期限越长,可承受的短期波动越高,权益类资产配置比例可以更高。

- 风险偏好:风险承受能力决定了组合中高波动资产的占比。

- 流动性需求:短期内需要使用的资金应配置在低波动、高流动性资产中。

- 收益目标:养老、子女教育等特定目标决定了组合的预期收益要求。

2.2 战术配置:在战略框架内灵活调整

战术配置(Tactical Asset Allocation,TAA)是在战略配置的基础上,根据对短期市场走势的判断,在各大类资产间进行适度的偏离,以获取超额收益。

战术配置需要考虑的因素包括:

- 经济周期:经济复苏期加大权益资产配置,衰退期增加债券配置。

- 估值水平:某类资产估值偏高时适度减持,偏低时适度增持。

- 市场情绪:极端乐观或悲观情绪可能预示短期反转机会。

- 政策环境:货币政策、财政政策的变化影响各类资产表现。

战术配置的难点在于“适度”——过度偏离战略配置会增加组合风险,频繁调整则增加交易成本。

2.3 再平衡:维持目标配置的艺术

再平衡(Rebalancing)是定期调整组合中各类资产配置比例,使其回归战略配置目标的过程。随着市场波动,各类资产的表现不同,原先的配置比例会偏离目标。

再平衡的两种方式:

- 定期再平衡:按季度、半年或年度进行固定频率的调整。

- 阈值再平衡:当某类资产配置比例偏离目标超过一定幅度(如5%)时进行再平衡。

再平衡的核心逻辑是“高卖低买”——当某类资产上涨导致占比提升时卖出部分,当某类资产下跌导致占比下降时买入部分。这一过程看似简单,实际上要求投资者克服人性弱点,坚持纪律执行。

三、经典配置模型解析

3.1 股债平衡模型:最简单的资产配置

股债平衡是最经典的资产配置模型,最简单的形式是50%股票+50%债券,并定期再平衡。这一模型看似简单,却蕴含深刻的投资智慧。

股债平衡的优势:

- 风险分散:股票与债券的相关性通常较低,在股票下跌时债券往往表现稳健,起到组合稳定器作用。

- 再平衡收益:定期再平衡实现了“低买高卖”的逆向操作,长期来看可以获得再平衡收益。

- 心理缓冲:债券的稳定表现可以缓解投资者在股票下跌时的恐慌情绪,避免非理性操作。

进阶版股债平衡:

- 目标日期基金:随投资者年龄增长,逐步降低股票比例、增加债券比例。

- 风险平价基金:根据各类资产的风险贡献而非金额比例进行配置。

3.2 风险平价模型:风险分散的进阶

风险平价(Risk Parity)模型的核心思想是让各类资产对组合总风险的贡献相等。传统股债配置中,股票因其高波动性贡献了绝大部分风险,而风险平价通过提高低波动资产(如债券)的杠杆,平衡各资产的波动贡献。

风险平价模型的特点:

- 各类资产对组合风险的贡献更加均衡。

- 组合整体波动率更低,夏普比率更高。

- 需要对债券资产使用杠杆以提升收益。

风险平价在低利率环境下表现优异,因为债券收益率足以覆盖杠杆成本。但在利率上行期,杠杆债券可能面临较大亏损。

3.3 全天候策略:桥水的配置智慧

桥水基金创始人达利欧提出的“全天候策略”(All Weather)是风险平价思想的延伸。该策略将经济环境分为四种场景(增长上升/下降、通胀上升/下降),并假设每种场景都可能出现,因此在四象限中均衡配置资产。

全天候策略的配置比例:

- 股票:20-30%

- 长期国债:40%

- 中期国债:15%

- 黄金:7.5%

- 大宗商品:7.5%

全天候策略的核心是“穿越经济周期”——通过资产配置的分散化,在不同经济环境下都能获得相对稳定的回报。

3.4 因子投资:超额收益的来源

因子投资是基于某些系统性风险因子进行资产配置的方法。常见的因子包括:

- 价值因子:低估值股票长期表现优于高估值股票。

- 规模因子:小市值股票长期风险调整后收益优于大市值。

- 动量因子:过去表现好的资产短期内倾向于继续表现好。

- 质量因子:高盈利能力、低财务杠杆的公司更值得投资。

因子投资的难点在于因子效应的周期性——某些因子在特定时期可能失效,需要投资者保持耐心。

四、2026年市场环境下的配置策略

4.1 当前宏观环境特征

分析2026年大类资产配置策略,首先需要理解当前宏观环境的特征:

经济增长:一季度GDP增长5.0%,经济开局良好,但复苏基础仍需巩固。服务业PMI重回扩张区间,市场信心有所回暖。

通胀环境:CPI温和回升至0.9%,PPI由降转涨,通胀压力整体可控。

政策环境:宏观政策保持积极,财政政策加力提效,货币政策灵活适度。

外部环境:地缘冲突扰动全球供应链,美元走势存在不确定性。

4.2 各类资产配置要点

权益资产:结构分化,优选赛道

在配置权益资产时,应关注结构性机会而非整体性机会。AI算力、高端制造、新能源等高景气赛道值得重点关注。防御性板块如消费、医药、银行等可以作为组合的压舱石。

配置策略建议:

- 权益资产配置比例可适度超配,但需控制单赛道集中度。

- 关注业绩确定性,规避纯题材炒作。

- 重视估值水平,警惕高估值板块的回调风险。

债券资产:票息为王,适度久期

债券资产在一季度有所表现,当前环境下债券配置的要点是“票息为王”。

配置策略建议:

- 以中等期限信用债为主,获取相对稳健的票息收益。

- 久期控制在3年以内,避免利率上行带来的资本损失。

- 关注信用利差,优选高等级信用债。

另类资产:分散配置的补充

另类资产如黄金、房地产、大宗商品等,可以作为组合分散配置的重要补充。

- 黄金:在地缘风险和美元走弱的背景下,黄金具备配置价值。

- 大宗商品:受益于新能源转型和基建投资,可以适度配置。

- REITs:国内公募REITs市场发展,为投资者提供了新的配置选择。

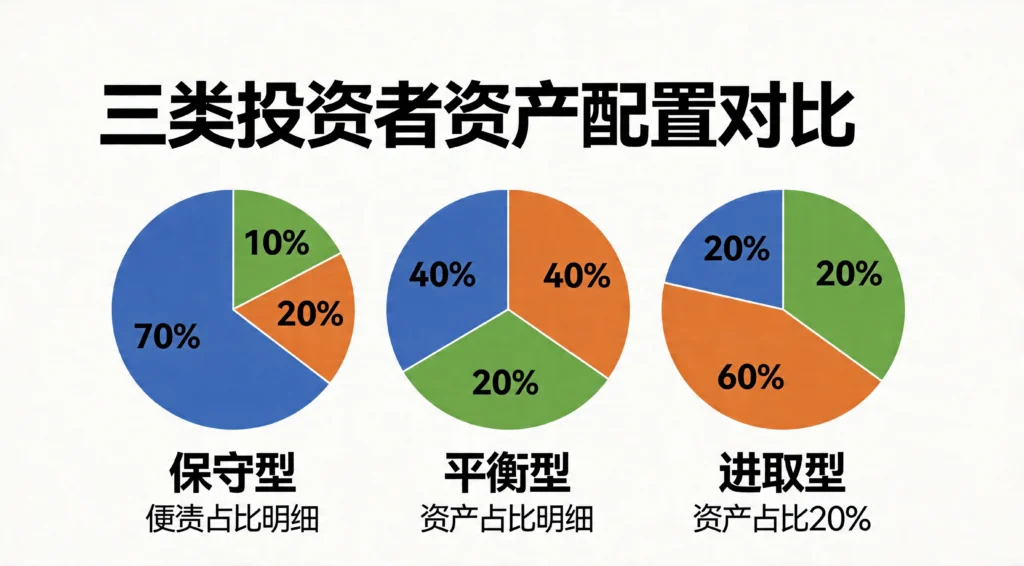

4.3 配置比例参考

根据不同风险偏好,给出以下配置比例参考:

保守型投资者(年化目标4-5%):

- 债券:50-60%

- 权益:25-30%

- 另类:10-15%

平衡型投资者(年化目标6-8%):

- 债券:30-40%

- 权益:45-55%

- 另类:10-20%

进取型投资者(年化目标10%以上):

- 债券:10-20%

- 权益:60-70%

- 另类:15-25%

以上仅为参考,投资者应根据自身情况调整。

五、资产配置的实践要点

5.1 成本控制:长期收益的隐形杀手

资产配置的效果很大程度上取决于成本控制。交易佣金、基金管理费、税费等成本会侵蚀投资收益。长期投资者应优先选择低费率产品,减少不必要的交易。

成本控制要点:

- 优先选择指数基金而非主动管理基金,降低管理费用。

- 控制换手率,减少交易成本和税费。

- 利用税收优惠账户(如养老金账户)进行长期投资。

5.2 纪律执行:克服人性弱点

资产配置最大的敌人往往不是市场,而是投资者自身的人性弱点——贪婪、恐惧、从众心理等。

纪律执行要点:

- 制定明确的再平衡规则,并严格执行。

- 避免对短期波动做出过度反应。

- 定期审视资产配置是否仍符合投资目标和风险偏好。

5.3 动态调整:与时俱进的生命周期

资产配置不是一劳永逸的,需要随着投资者年龄、收入、风险偏好、市场环境的变化而动态调整。

调整触发条件:

- 投资目标发生变化(如购房、子女教育、退休等)。

- 风险偏好发生重大变化。

- 市场环境发生根本性改变。

- 原有配置比例持续大幅偏离目标。

六、常见配置误区与应对

6.1 误区一:过度集中

许多投资者倾向于将资金集中在少数几只股票或单一行业,忽视了分散化的保护作用。应对方法是坚持资产配置纪律,在权益资产中保持行业和风格的多样性。

6.2 误区二:追涨杀跌

投资者往往在市场高点贪婪买入,在市场低点恐惧抛售。应对方法是坚持定投策略,在市场下跌时反而加大配置。

6.3 误区三:忽视流动性

部分投资者将大量资金投入流动性较差的资产(如私募股权、房地产),导致急需用钱时变现困难。应对方法是在配置前充分考虑流动性需求。

6.4 误区四:高估风险承受能力

投资者往往高估自己的风险承受能力,在市场下跌时无法承受波动而被迫抛售。应对方法是在配置前进行充分的风险评估,配置后保持耐心。

总结

大类资产配置是投资成功的基石。科学的资产配置框架包括战略配置、战术配置和再平衡三个层次,分别对应长期目标、中期判断和纪律执行。

经典的配置模型如股债平衡、风险平价、全天候策略等,各有特点,投资者应根据自身情况选择。2026年市场环境下,建议关注权益资产的结构性机会,保持债券资产的票息收益,适度配置黄金等另类资产分散风险。

资产配置的实践要点包括成本控制、纪律执行和动态调整。投资者应避免过度集中、追涨杀跌、忽视流动性和高估风险承受能力等常见误区。

资产配置的核心不是在风险最小化前提下追求收益最大化,而是在风险与收益之间找到最适合自己的平衡点。这一平衡点的确定,需要投资者对自身有清晰的认识,对市场有客观的理解,对纪律有坚定的执行。

声明:本文提供资产配置的方法论框架,不构成任何投资建议。投资者应根据自身情况咨询专业顾问后做出投资决策。

发表回复