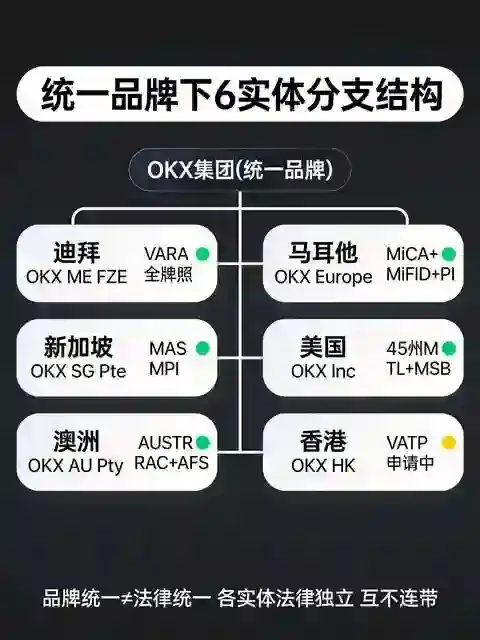

一、一个集团,两种身份,五地监管,一套逻辑

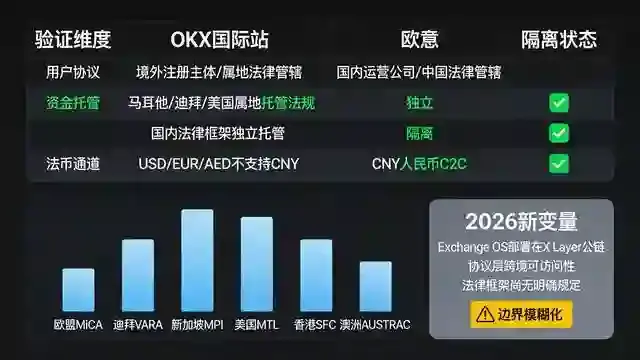

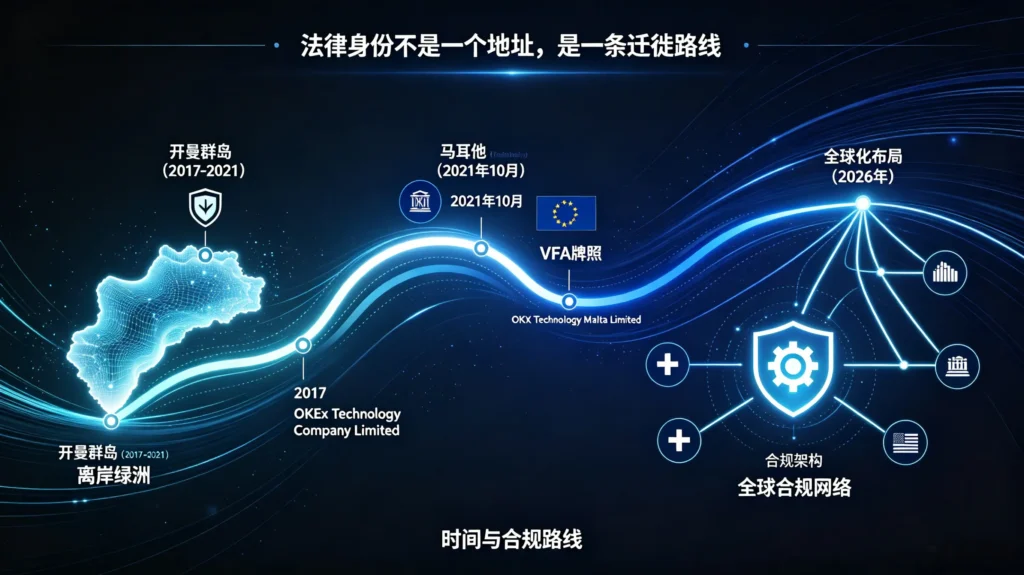

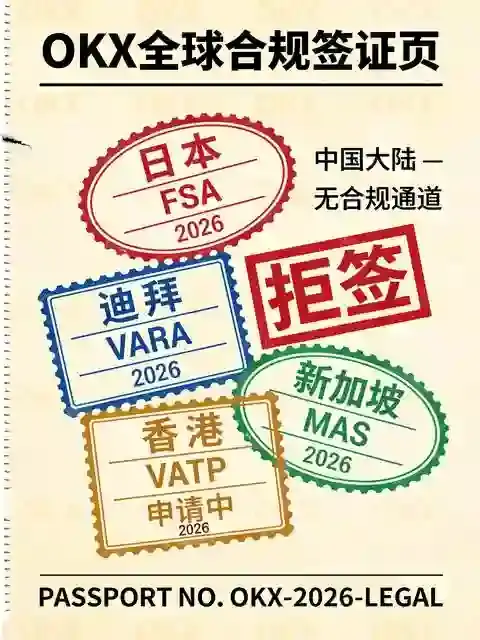

2026年,OKX以日本FSA持牌交易所、迪拜VARA持牌VASP、新加坡MAS持牌MPI机构的多重身份,在全球核心加密市场建立起合规经营的制度网络。与此同时,欧意在中国大陆以独立主体运营,支持人民币C2C交易,但其运营所依据的法律框架并非“持牌经营”,而是处于法律文本禁止、政策执行存在弹性的灰区状态。

这种法律身份的分裂不是品牌的差异化策略,而是全球加密监管“碎片化”格局的缩影。在不同的司法辖区,“合规”这个词对应着完全不同的法律含义——在日本,它意味着通过FSA的穿透式审查并接受持续性监管;在迪拜,它意味着满足VARA Rulebook V2.1的衍生品准入门槛;在中国大陆,它意味着在法律禁止性规定与现实执法尺度之间寻找一个微妙的平衡点。

本文从五个核心辖区的监管框架入手,逐一拆解OKX与欧意在各地的真实法律身份,并揭示二者差距的制度根源。

二、日本:FSA牌照——全球最严苛的监管筛选

监管框架

日本是全球最早为加密资产交易建立法律框架的主要经济体之一。2017年修订的《支付服务法》将虚拟货币交易纳入金融厅的牌照监管体系,要求所有在日本提供加密资产交易服务的平台必须持有FSA颁发的“暗号資産交換業者”许可证。这一牌照的申请难度在全球范围内属于最高级别——不仅要求平台满足严格的资本充足率、客户资产隔离和反洗钱合规标准,还需要通过FSA的持续性穿透式审查。

OKX的法律身份

OKX通过旗下公司OKX Japan成功获得FSA颁发的加密货币交易所许可证,可合法提供日元存取款及交易服务。这一身份的法律含义是:OKX Japan被纳入日本《支付服务法》的全面监管框架,受FSA的持续监督——包括定期审计、客户资产托管规范和可疑交易报告义务。在日本法律体系中,OKX是一个持有正式牌照的合法加密资产交易服务提供商。

日本金融厅对持牌交易所的监管强度在全球首屈一指。2022年FTX崩盘事件中,日本用户是少数获得全额赔付的群体之一,正是得益于FSA严格的资产隔离要求——日本持牌交易所必须将客户资产与平台自有资产分开托管,且客户资产在破产清算中享有优先权。这一制度安排使日本成为全球加密交易者眼中资产安全保障最强的辖区之一。OKX获得FSA牌照,意味着其运营体系和资产托管方案通过了这一最严苛标准的审查。

欧意的法律身份

欧意未在日本申请FSA牌照,也不向日本居民提供服务。欧意与OKX在法律关系上是独立的实体,OKX的FSA牌照不覆盖欧意的任何业务。日本用户应使用OKX Japan而非欧意。

三、迪拜:VARA牌照——衍生品合规的分水岭

监管框架

迪拜虚拟资产监管局(VARA)是全球首个专为虚拟资产设立的独立监管机构。2026年3月31日,VARA发布Rulebook V2.1,正式引入虚拟资产衍生品监管框架并即时生效。这一框架明确了衍生品交易的许可要求、杠杆上限和投资者保护标准,同时要求持牌交易所建立实时市场监控系统。在托管隔离和可疑交易报告方面,VARA的标准被认为比MiCA更为严格。

OKX的法律身份

OKX中东已获得VARA颁发的VASP牌照。OKX中东Fintech Holdings Limited此前与VARA签署了谅解备忘录(MOU),成为自迪拜新虚拟资产法生效以来首批进入此类安排的国际交易所之一。一旦MVP许可证全面投入运营,OKX中东将提供现货、衍生品和法币服务,包括美元和阿联酋迪拉姆的存款、取款和现货对交易。

Rulebook V2.1的生效对OKX在迪拜的业务推进具有关键意义——衍生品框架的明确化使OKX可以在VARA的监管下推出或扩展衍生品产品。迪拜的战略价值不仅在于其自身的市场容量,更在于它是连接亚洲、欧洲和非洲的流动性枢纽,持牌身份为机构资本进入中东市场提供了合规通道。

欧意的法律身份

欧意未在迪拜申请VARA牌照,也不向阿联酋居民提供服务。

四、新加坡与香港:两套逻辑,一个方向

新加坡

OKX新加坡子公司已获得新加坡金融管理局(MAS)颁发的主要支付机构(MPI)牌照,可合法提供数字支付代币和跨境汇款服务。2025年6月30日生效的DTSP新规要求所有向海外客户提供数字代币服务的新加坡实体必须持牌——OKX的持牌身份使其自动满足这一要求,而未持牌的竞争者则被排除在外。

欧意未在新加坡申请牌照,也不向新加坡居民提供服务。

香港

OKX已成立香港实体,正在申请虚拟资产交易平台(VATP)牌照,同时申请第1类和第7类受规管活动牌照。目前该申请已进入最后评估阶段。2026年5月,香港SFC公布了《2026年打击洗钱及恐怖分子资金筹集(修订)条例草案》的公众咨询文件,为虚拟资产场外交易(OTC)和托管服务制定发牌制度,进一步收窄监管缝隙。OKX全球首席商务官黎智凯表示,OKX香港已大致完成前期准备工作,正按SFC要求进行外部评估。

欧意未在香港申请VATP牌照,也不向香港居民提供服务。

五、中国大陆:没有牌照可申请,没有合规通道可走

监管框架

这是理解OKX与欧意法律地位差距最核心的制度背景。

中国虚拟货币监管的基本法律坐标由两份文件奠定。2021年9月,最高法、最高检、央行等十部门联合发布《关于进一步防范和处置虚拟货币交易炒作风险的通知》,将虚拟货币相关业务活动定性为非法金融活动,并明确境外虚拟货币交易所通过互联网向中国境内居民提供服务同样属于非法金融活动。这份文件构成了虚拟货币交易在中国大陆的全面禁令。

在中国的法律框架下,虚拟货币交易业务活动被定性为非法。没有任何一个政府部门有权颁发此类牌照,因为业务活动本身被法律否定。这意味着,欧意在中国大陆面临的合规处境与OKX在日本、迪拜、新加坡面临的情况完全不同——欧意没有可以申请的牌照,也没有“主动合规”的制度路径。

欧意的真实处境

欧意在国内以独立主体运营,支持人民币C2C交易,App在国内应用商店可下载。这种存在本身在法律文本上是矛盾的——一方面虚拟货币交易业务活动被全面禁止,另一方面欧意的C2C服务仍在运行。

这不是欧意是否愿意合规的问题,而是它所处的法律体系没有为虚拟货币交易提供合规通道。欧意运营的法律空间,是在监管政策执行层面的弹性地带运行——法律文本上明文禁止,但执法实践中存在阶段性差异。2021年OKEx宣布清退中国大陆用户的先例表明,监管态度的变化可能直接导致服务中断。欧意当前的持续运营,并不构成对未来政策稳定性的任何保证。

对于中国大陆用户而言,使用欧意的法律风险在于:你所依赖的平台,其法律身份在制度层面存在不确定性。这种不确定性不是来自平台的主观选择,而是来自监管框架的结构性特征。

六、差距的制度根源:有没有“牌照”这道门?

将OKX与欧意放在一起对比法律地位,本质上是在比较两套完全不同的监管体系。

日本、迪拜、新加坡、香港的监管框架,都属于“准入监管”模式。监管机构在法律上认可虚拟资产交易的合法性,并通过牌照制度设定准入门槛、规范经营行为、防范金融犯罪。交易所有明确的合规路径——满足法定条件,申请牌照,接受持续监管。OKX在这些辖区取得牌照,是主动选择进入受监管状态的结果。

中国大陆的监管框架,属于“禁止性监管”模式。法律不认可虚拟货币交易业务活动的合法性,因此不存在“申请牌照”的合规路径。欧意没有可以申请的牌照,在中国法律框架下也无法获得合规身份。这不是欧意的合规意愿问题,而是制度通道的结构性缺失。

两组问题同框出现时,前者是“如何”的问题——如何满足监管要求、如何通过审查;后者是“能否”的问题——这项业务本身能否合法存在。当后者被法律所否定,任何“合规”的路径都不再存在。

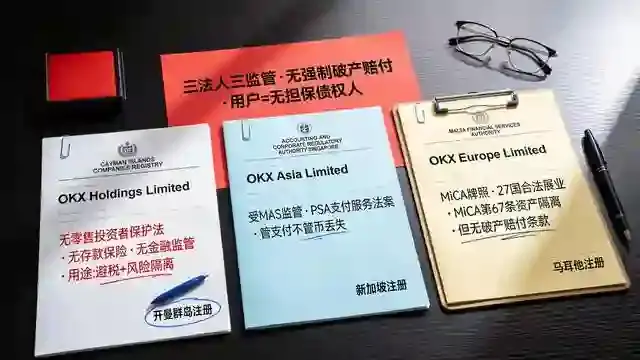

OKX与欧意的法律实体隔离,正是为了保护前者不被后者所处的制度环境所波及。当OKX向日本FSA、迪拜VARA、新加坡MAS和香港SFC申请牌照时,监管机构会穿透审查其全球股权结构和关联实体。一个与中国大陆存在直接业务关联的实体是合规审批的重大障碍。将欧意与OKX在法律关系上彻底隔离——不同注册主体、不同运营协议、不同用户体系、不同法币通道——是保护OKX全球牌照版图不受单一辖区政策波动冲击的法律防火墙。

七、结语

OKX在日本和迪拜的持牌身份,欧意在中国大陆的灰区处境,本质上不是同一套规则下的优等生与差等生,而是两套规则下的不同物种。前者在一个为虚拟资产交易提供合法化通道的制度环境中运行,后者在一个从根本上否定此类交易的制度框架中寻找生存空间。

对用户而言,理解这一差距的现实意义是:当你使用OKX时,你的资产受到持牌交易所所在辖区监管框架的保护——日本FSA的资产隔离规则、迪拜VARA的托管规范、新加坡MAS的客户资金保护标准;当你使用欧意时,你所依赖的平台其法律身份在制度层面存在不确定性,这种不确定性不是来自平台是否“靠谱”,而是来自监管框架的结构性特征。

合规不是一枚可以挂在任何交易所身上的统一勋章。它是特定法律体系下、针对特定运营实体、依据特定监管规则作出的具体判断。在日本,合规是持有FSA牌照;在迪拜,合规是满足VARA衍生品规则;在中国大陆,合规的制度通道本身不存在。理解这一点,比讨论“OKX和欧意谁更合规”更有价值——它决定了你在不同平台上的资产受到何种法律保护、面临何种政策风险。