一、财务报表分析的核心价值

1.1 为什么财报分析如此重要

财务报表是企业经营状况的“全景图”,系统性的财报分析能够穿透数据表象,挖掘企业财务健康度、核心竞争力与未来风险。

财报分析的核心价值体现在三个层面:

风险识别:通过财务指标的异常波动,识别企业潜在的经营风险和财务风险。

价值发现:通过盈利能力、成长性、估值水平的综合分析,发现被市场低估的投资机会。

投资决策:基于财务分析的结论,为投资决策提供客观依据。

1.2 传统财报分析的局限性

传统财报分析往往存在以下问题:

指标堆砌:罗列大量财务比率,缺乏主次之分,难以形成清晰的投资判断。

静态分析:仅关注单期数据变化,忽视长期趋势和行业对比。

孤立看待:将资产负债表、利润表、现金流量表割裂分析,忽视三表之间的内在联系。

定性脱节:仅关注财务数据本身,忽视商业模式、行业竞争等定性因素的影响。

针对上述问题,本文提出“三维一体”分析框架,帮助投资者建立系统性的财报分析思维。

二、第一维:资产质量——筑牢风险底线

2.1 资产质量分析的核心问题

资产质量是企业的“家底”,决定了企业能走多稳。分析资产质量需要聚焦三个核心问题:

- 资产结构是否合理?

- 不良资产是否可控?

- 隐性风险是否暴露?

2.2 资产结构分析:判断变现能力

资产结构的核心是“流动资产与非流动资产的占比”。不同行业有不同合理区间,需结合业务属性判断。

轻资产行业(如科技、互联网):

- 核心资产是货币资金、无形资产和应收款项

- 流动资产占比应较高,体现灵活性

- 固定资产占比低,反映商业模式特点

重资产行业(如制造业、房地产):

- 核心资产是固定资产、在建工程和存货

- 非流动资产占比较高是行业特性

- 需关注固定资产的产能利用率

金融行业(如券商、银行):

- 核心资产是金融资产(如自营股票、债券)和应收款项

- 流动资产占比应≥70%,保障流动性

- 需关注金融资产的投资收益波动

实战技巧:计算“流动资产周转率 = 营业收入 / 流动资产平均余额”,该指标越高,说明流动资产变现能力越强。

2.3 不良资产分析:识别风险雷区

不良资产是资产质量的“雷区”,分析时需重点关注:

存货跌价风险:

- 关注存货周转率趋势,持续下降可能预示滞销

- 对比存货增速与收入增速,异常增长需警惕

- 关注存货中库龄较长的商品占比

应收账款风险:

- 关注应收账款周转率,持续下降说明回款变慢

- 关注应收账款增速与收入增速的匹配性

- 分析客户结构,大客户集中度过高存在风险

商誉减值风险:

- 商誉占净资产比例不宜超过20%

- 关注并购标的的业绩承诺完成情况

- 警惕通过商誉减值“洗大澡”的行为

实战技巧:计算“资产减值损失占比 = 资产减值损失 / 营业利润”,若该指标超30%且连续上升,说明资产质量持续恶化。

2.4 隐性风险挖掘:从表外到附注

隐性风险常藏在“表外项目”与“财报附注”中,容易被忽视但影响重大。

表外风险关注点:

- 对外担保余额与净资产的比例

- 融资租赁承诺

- 未决诉讼可能带来的负债

- 关联交易中的潜在风险

附注风险关注点:

- “其他应收款”中的关联方资金占用

- “固定资产”中的闲置资产

- “无形资产”中的研发支出资本化

- 会计政策变更的影响

典型案例:某公司“其他应收款”余额5亿元,附注显示其中3亿元是“关联方借款”且未计提坏账准备——这类隐性风险若未排查,可能在关联方违约时导致资产损失。

三、第二维:盈利逻辑——判断价值潜力

3.1 盈利逻辑分析的核心问题

盈利逻辑决定了企业能走多快。分析盈利逻辑需要回答:

- 盈利来源是什么?

- 盈利能否持续?

- 盈利增长空间在哪里?

3.2 利润结构拆解:区分核心与偶然

分析利润结构的第一步,是区分“核心盈利”与“偶然收益”。

核心盈利来源:

- 主营业务产生的利润(营业利润)

- 产品销售或服务提供的经常性利润

偶然收益来源:

- 政府补助

- 资产处置收益

- 投资收益

- 会计政策变更收益

- 一次性补贴或奖励

实战方法:计算“扣非净利润率 = 扣非归母净利润 / 营业收入”,扣非净利润率更能反映主营业务的真实盈利水平。

关注要点:

- 核心盈利占比应稳定在较高水平

- 若核心盈利占比持续下降,需分析原因

- 偶然收益占比过高会影响盈利稳定性

3.3 毛利率分析:定价权与成本控制

毛利率是产品竞争力的核心指标,反映企业的定价权和成本控制能力。

毛利率分析要点:

- 与行业均值对比:高于行业均值可能具备竞争优势

- 趋势变化分析:持续上升说明竞争力增强,持续下降说明竞争力削弱

- 驱动因素拆解:是产品涨价还是成本下降?

毛利率驱动的三类情况:

- 提价型:产品具备品牌溢价或稀缺性,如高端白酒

- 降本型:规模效应或工艺改进降低成本,如制造业龙头

- 结构优化型:高毛利产品占比提升,如消费升级

3.4 费用率分析:经营效率的体现

费用率(期间费用占营业收入的比例)反映了企业的经营效率。

三项费用的分析重点:

- 销售费用率:过高可能说明产品竞争力不足,需依赖营销推广

- 管理费用率:关注管理人员占比和薪酬变化

- 财务费用率:有息负债多的企业财务费用负担重

费用率与毛利率的匹配:

- 高毛利企业通常可以承受较高的费用率

- 低毛利企业必须严格控制费用率才能保持盈利

- 费用率的变化趋势比绝对值更重要

3.5 盈利韧性分析:抗风险能力

盈利韧性是指企业在不利环境下维持盈利的能力。

评估盈利韧性的指标:

- 净利率稳定性:过去5年净利率的波动幅度

- 毛利率稳定性:抗原材料涨价的能力

- 经营杠杆:固定成本占比高则盈利对收入敏感

- 现金周期:现金周转越快,盈利质量越高

四、第三维:现金流验证——确认盈利真实性

4.1 现金流验证的核心意义

现金流是企业的“血液”,利润表盈利不等于现金流健康。现金流验证是确认盈利真实性的最后一道关卡。

4.2 经营现金流:核心造血能力

经营活动现金流净额反映了主营业务产生的“真金白银”,是分析盈利真实性的首要指标。

核心指标:经营现金流净额 / 净利润(净现比)

- 净现比≥1:利润有现金支撑,盈利质量优秀

- 净现比在0.5-1之间:盈利质量良好,但可能存在部分应收

- 净现比<0.5:盈利质量堪忧,需深入分析原因

案例分析:某企业连续两年净利润增长,但经营现金流净额持续为负,深入分析后发现:

- 应收账款大幅增长,收入确认激进

- 存货积压,现金被存货占用

- 盈利主要来自“纸上富贵”

这类企业的盈利质量值得高度警惕。

4.3 三表勾稽:交叉验证盈利真实性

三大财务报表之间存在内在的勾稽关系,可以交叉验证盈利的真实性。

利润表与资产负债表的勾稽:

- 净利润最终转入资产负债表“未分配利润”

- 若两者差异过大,需核查原因

现金流量表与资产负债表的勾稽:

- 货币资金变动 = 经营现金流 + 投资现金流 + 筹资现金流

- 若勾稽关系不成立,需排查重大会计差错

收入与现金的勾稽:

- 收入增长应带动经营现金流同向增长

- 若收入增长但经营现金流恶化,需分析原因

4.4 现金流韧性:持续经营能力

现金流韧性是企业在不同市场环境下维持经营的能力。

评估现金流韧性的指标:

- 现金比率 = (货币资金 + 交易性金融资产)/ 流动负债,反映短期偿债能力

- 自由现金流 = 经营现金流净额 – 资本支出,反映企业“造血”后可用于分红、回购的现金

- 筹资依赖度 = 筹资现金流净额 / 经营现金流净额,反映对外部融资的依赖程度

优质企业的现金流特征:

- 经营现金流净额长期为正且稳定增长

- 自由现金流充沛,可以持续分红或回购

- 货币资金充足,可以应对短期偿债需求

五、三维一体框架的综合应用

5.1 分析流程:系统性的分析步骤

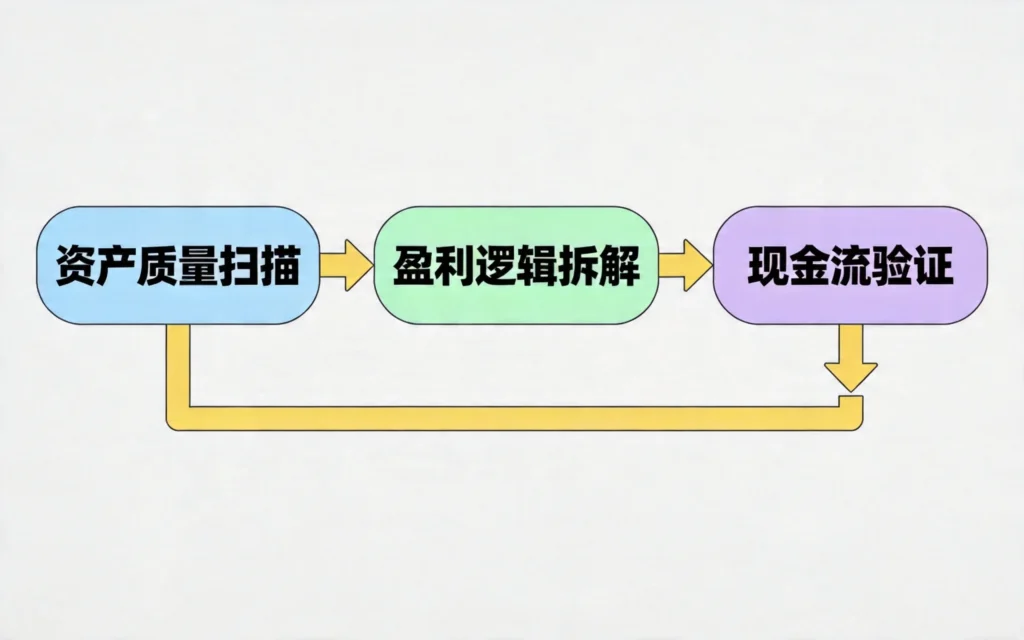

运用“三维一体”框架分析财报,建议按以下步骤进行:

第一步:资产质量扫描

- 计算关键资产指标,识别异常

- 检查不良资产和隐性风险

- 评估资产结构的合理性

第二步:盈利逻辑拆解

- 区分核心盈利与偶然收益

- 分析毛利率和费用率的驱动因素

- 评估盈利的可持续性

第三步:现金流验证

- 计算净现比,验证盈利质量

- 交叉验证三表勾稽关系

- 评估现金流韧性和持续经营能力

5.2 案例分析:以贵州茅台为例

以贵州茅台为例,展示三维一体框架的应用:

资产质量维度:

- 货币资金充裕,占总资产比例高

- 存货以基酒为主,越存越值钱,无跌价风险

- 无有息负债,资产负债率极低

- 资产质量评级:优秀

盈利逻辑维度:

- 核心盈利突出,扣非净利润与净利润高度一致

- 毛利率超过90%,体现强大的品牌定价权

- 预收账款(合同负债)高企,反映供不应求的市场地位

- 盈利逻辑评级:优秀

现金流验证维度:

- 净现比长期大于1,利润有真金白银支撑

- 经营现金流充沛,自由现金流持续为正

- 分红率高,股东回报丰厚

- 现金流评级:优秀

综合结论:贵州茅台在资产质量、盈利逻辑、现金流三个维度均表现优秀,是价值投资的典型标的。

5.3 框架局限性:边界与注意事项

“三维一体”框架虽然系统全面,但也有其局限性:

- 行业差异:不同行业的关键指标不同,需结合行业特性判断

- 会计政策:不同企业的会计政策可能影响指标的可比性

- 财务造假:虽然框架可以识别大部分财务风险,但对精心设计的造假行为可能难以识别

- 前瞻性不足:财报反映的是历史经营成果,对未来预测能力有限

六、财务分析的进阶技巧

6.1 杜邦分析:ROE拆解与应用

杜邦分析是分析净资产收益率(ROE)的重要工具,将ROE分解为三个驱动因素:

ROE = 净利率 × 总资产周转率 × 权益乘数

- 净利率:反映盈利能力

- 总资产周转率:反映资产运营效率

- 权益乘数:反映财务杠杆水平

杜邦分析的应用:

- 高净利率驱动的ROE:通常是优质企业,如品牌消费品

- 高周转率驱动的ROE:通常是薄利多销型企业,如零售企业

- 高杠杆驱动的ROE:风险较高,需警惕

6.2 行业对比:寻找相对价值

财务分析不能脱离行业背景,横向对比是发现价值的重要方法。

行业对比的要点:

- 选择可比公司:业务模式、规模、发展阶段相近

- 统一会计口径:调整会计政策差异

- 关注相对指标:毛利率、净利率、周转率等

- 分析差距原因:找出竞争优势或劣势

6.3 趋势分析:动态观察变化

财务分析需要动态观察,连续多年的数据变化比单期数据更有价值。

趋势分析的要点:

- 至少分析3-5年的数据

- 关注指标变化的方向和速度

- 分析变化的原因和可持续性

- 与行业趋势和竞争格局变化结合

总结

“三维一体”财报解读框架以资产质量为风险基石、盈利逻辑为价值核心、现金流验证为真实性标尺,帮助投资者实现从“看数字”到“判本质”的跨越。

资产质量分析聚焦三个核心问题:资产结构是否合理、不良资产是否可控、隐性风险是否暴露。通过资产结构分析判断变现能力,通过不良资产识别风险雷区,通过隐性风险挖掘发现潜在隐患。

盈利逻辑分析拆解利润结构,区分核心盈利与偶然收益,分析毛利率和费用率的驱动因素,评估盈利的韧性和可持续性。盈利逻辑决定了企业能走多快。

现金流验证是财报分析的最后一道关卡。通过经营现金流验证盈利质量,通过三表勾稽交叉验证,通过现金流韧性评估持续经营能力。现金流决定了企业是否“在真走”。

财报分析的核心逻辑是“数据→逻辑→结论”的链条。数据验证需要优先使用权威数据源,警惕异常值;逻辑穿透需要识别数据背后的驱动因素;结论综合需要结合行业背景、竞争格局与企业特质,判断数据的可持续性。

声明:本文提供财报分析的方法论框架,不构成任何投资建议。投资者应根据自身情况,结合更多定性因素,做出审慎的投资决策。